〈財報〉AMD上調AI晶片銷售前景但財測遜色 盤後股價崩6%

儘管上調人工智慧 (AI) 晶片銷售前景,處理器晶片大廠超微 (AMD) 2024 年第一季財測保守遜色,受此利空打擊,AMD (AMD-US) 盤後股價崩逾 6%。

Q1 財測 v.s. 華爾街預測

- 營收:約 54 億美元 ±3 億美元 v.s. 57.7 億美元

- 調整後毛利率:約 52% v.s. 52%

AMD 執行長蘇姿丰 (Lisa Su) 在財報電話會議上表示,AMD Instinct 圖形處理器和 Epyc 伺服器處理器創紀錄的季度銷售推動 AMD (去年) 第四季的營收成長。

不過,蘇姿丰預計 2024 年需求環境將持續複雜化。

AMD 預估第一季營收預計約 54 億美元,上下浮動 3 億美元,遜於分析師預期 (約為 57.7 億美元)。 第一季資料中心業務的銷售額將持平,該公司認為其資料中心 GPU 的強勁成長抵消伺服器 CPU 銷售的季節性下滑。非 GAAP 毛利率預計約為 52%。

此外,AMD 預計其客戶端、嵌入式和遊戲領域的銷售額將持續下降,特別是本季半客製化處理器營收將呈「大幅」兩位數百分比下降。

蘇姿丰稱:「在雲端方面,公司正與微軟 (MDFT-US)、甲骨文 (ORCL-US)、Meta (META-US) 和其他大型雲端客戶密切合作,部署 Instinct GPU,為其內部 AI 工作負載和外部產品提供支持。」

AMD 還上調 AI 晶片銷售前景,該公司現在預計 2024 年 MI300 的銷售額將超過 35 億美元,高於先前預測的 20 億美元。然而,Wolfe Research 分析師 Chris Caso 表示,華爾街一直預測 MI300 的銷售將高達 80 億美元。

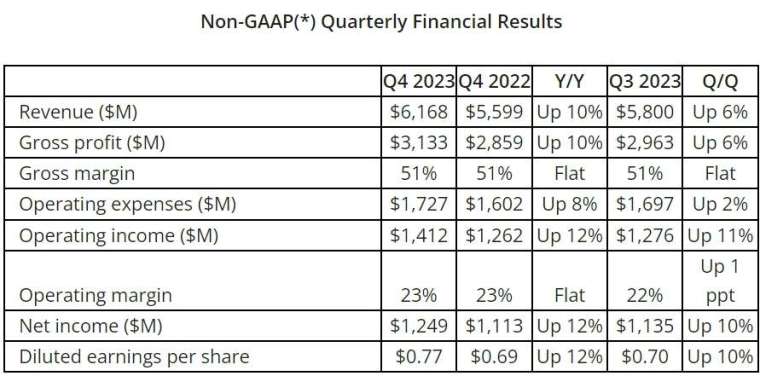

Q4(截至去年 12 月) 財報關鍵數據 v.s. 華爾街預測

- 營收:61.7 億美元 v.s. 61.2 億美元

- 淨利:12.49 億美元

- 調整後每股盈餘 (EPS):0.77 美元 v.s. 0.77 美元

- 毛利率:51%

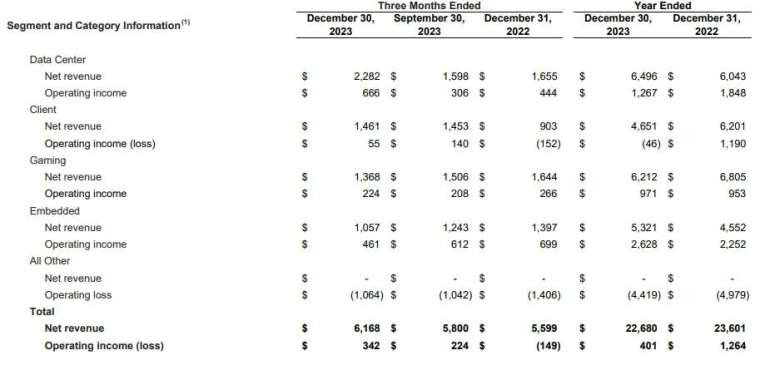

按部門表現來看,AMD 去年第四季資料中心業務 (包括伺服器 CPU 和 AI 晶片) 銷售年增 38%,達到 22.8 億美元,略低於華爾街 23 億美元的預測。

客戶端收入年增 62% 至 14.6 億美元,遜於華爾街預測的 15.1 億美元。

嵌入式業務銷售額為 11 億美元,年減 24%。遊戲業務營收下降了 17% 至 13.7 億美元, AMD 將其歸咎於遊戲機銷售放緩。