根據德勤的報告,2023 年對半導體產業來說,是動盪的一年,銷售額下降 9.4% 至 5200 億美元,是這一行業自 1990 年以來第七次陷入低迷。不過,隨著下半年以來觸底反彈,2024 年預計是更好的一年,近期更因為 NVIDIA(NVDA-US)、台積電 (2330-TW)(TSM-US) 等股票的大漲,這些股票的市值表現更成為投資者關注焦點。

據《insidermonkey》報導,預計 2024 年全球半導體銷售額,有望達到 5880 億美元,並超過 2022 年創紀錄的 5740 億美元營收。

記憶體晶片市場 2023 年銷售額降幅最嚴重,達 31%。 這是半導體產業中受影響最嚴重的部分。 2023 年該產業的其餘部分銷售額僅穩定下降 3%。

在終端市場,個人電腦和智慧型手機銷售額在經歷 2023 年的下滑後,預計 2024 年將成長 4%。通訊和電腦晶片銷售額,包括資料中心晶片在內的半導體仍然至關重要,到 2022 年將佔半導體整體銷售額的 56%。

高庫存水位和不斷下降的晶圓廠利用率,也給半導體行業帶來了挑戰。 2023 年秋季庫存水準仍然很高,超過 600 億美元。在最近的短缺期間,晶圓廠利用率也仍然很高。

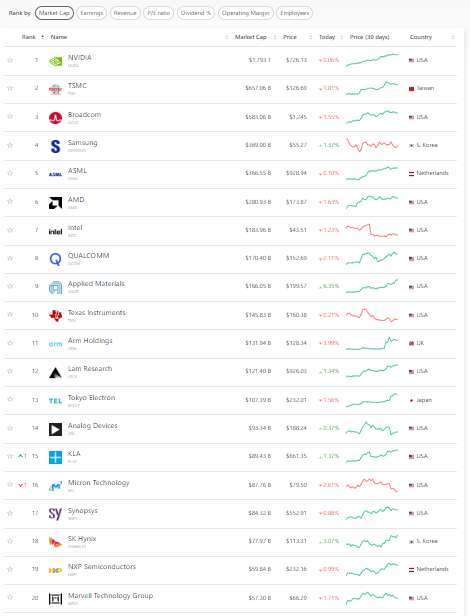

經過 2023 年的動盪及 2024 年開年以來的強升,據《companiesmarketcap》網站統計數據,全球市值最高的半導體公司仍以美國為主,在前十名中包括了 7 家公司,另外,台灣、南韓、日本、荷蘭也扮演了重要角色。以下是這一網站根據市值列出的前 20 名:

第一至第五分別是:輝達 (1.793 兆美元)、台積電 (6570.6 億美元)、博通 (AVGO-US)(5830.6 億美元)、三星 (3690 億美元)、ASML(ASML-US)(3665.5 億美元)。

六至十名均為美國公司,包括 AMD(AMD-US)、英特爾 (INTC-US)、高通 (QCOM-US)、應用材料 (AMAT-US)、德州儀器 (TXN-US),市值由 1458.3 億美元至 2809.3 億美元。

十一至二十名為:ARM(ARM-US)、Lam Research(LRCX-US)、Tokyo Electron、Analog Devices(ADI-US)、KLA(KLAC-US)、美光 (MU-US)、Synopsys(SNPS-US)、SK 海力士、恩智浦 (NXPI-US)、Marvell Technology Group(MRVL-US),市值在 573 億美元至 1319.4 億美元之間。

台灣的聯發科 (2454-TW) 以 488.5 億美元市值,位居第 21 位。