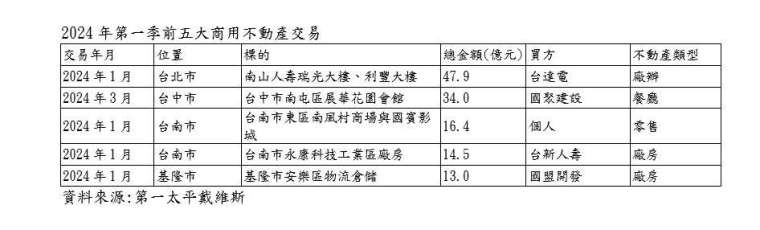

科技業仍是 2024 年首季商用不動產市場最主要買方,商仲業者統計顯示,在購置廠辦與辦公室的驅動下,首季投入金額達 78 億元,貢獻超過 3 成的交易。第一 季最大筆交易即由台達電 (2308-TW) 以 47.9 億元購入內湖科學園區利豐大樓與瑞光大樓 2 棟大樓所寫下。

同時,台達電以 47.9 億元購入內湖科學園區內大樓,也爲台達電在 2018 年斥資 10 億元在瑞光路上購地自建廠辦大樓後,再次於同一路段購置辦公空間,同區域擴編仍是企業的首選;另外,電子零件通路商利機 (3444-TW) 則是以 3.72 億元,購入台中七期預售商辦案聯聚中維大廈 27 樓,每坪單價 73 萬元,作為營運總部。

商仲第一太平戴維斯統計,第一季大型商用不動產成交金額 (單筆 3 億元以上) 為 240 億元,受到低基期影響,年增率為 46%。住宅市場的剛性買盤支持,以及新青安政策等題材發酵下,土地市場買氣轉趨熱絡,建商購地動能回溫,大型土地單季成交金額 (含土地與地上權) 達 371 億元,與去年第一季的低基期相比下,年增率更達到 135%,顯示建商樂觀看待住宅後市發展。

2024 年首季第二大的主力買方為建商,單季投入金額達 68 億元,指標交易包括國聚建設斥資 34 億元購買台中南屯婚宴會館,以及國盟開發向南山人壽購入基隆物流倉儲,總金額 13 億元。從近幾季建商布局的策略中可以發現,除購置整棟可立即開發的商用不動產,避開央行的土地限期開發規範外,部分建商則是購置帶租金收益的標的,將整體開發期程拉長。

另外,個人投資人的投資動向也值得關注,本季投資金額達 26 億元,占比超過 1 成,包括總金額 16.4 億元的台南國賓影城,與 9.8 億元的元大銀行承德分行大樓,雙雙由自然人購買。

保險業的不動產購置動能依然維持低檔,甚至呈現買少賣多的現象,本季僅有台新人壽以 14.5 億元購置台南工業廠房,而南山人壽則出售資產,總額達 60.9 億元,為繼去年新光人壽、宏泰人壽、全球人壽、和泰產險處分資產後,最積極活化資產的保險業,也顯示保險業在優化財務結構的考量下,改變過去只進不出的不動產投資策略。此外,隨著上週中央銀行調升基準利率半碼後,保險業最低不動產投資報酬率門檻上調至 2.97%,將壓縮保險業參與不動產投資的機會。

第一太平戴維斯統計,首季土地市場則出現回暖的跡象,單季交易金額為 371 億元,建商購地意願回升,第一季購地金額為 245 億元,比去年同期的 80 億元大幅增長。

此外,隨著對住宅市場的信心增加,建商購地規模明顯提升,單筆規模超過 10 億元的購地案就有 8 筆,比去年同期增加 6 筆。最高金額的前三筆分別為新苑興業等開發商以 35 億元購置的桃園晶悅飯店重建案基地,愛山林 (2540-TW) 與亞昕 (5213-TW) 則以 33 億元與 20 億元購入新北泰山與林口新市鎮土地。

土地交易區域則集中在北台灣,桃園市、新北市與台北市分別有 85 億元、84 億元跟 63 億元排名前三名。

第一太平戴維斯董事長黃瑞楠表示,在預防性通膨的考量下,上周央行宣布調升基準利率半碼,此舉將使平均房貸貸款利率提升到 2.2% 以上,對於不同類型的買方影響各異。

科技業的自用型買家方面,AI 題材發酵與台積電擴廠效應,再加上經濟穩定發展,預估今年科技產業的空間需求持續成長,除了生產作業場域的需求,去年即顯現的總部與辦公空間整合需求將持續發酵,北台灣具備產業群聚題材的區域,或是在大眾交通運輸節點的科技廠辦,將受到青睞。

投資型買方則面臨利率上升壓縮租金利差,租金的成長潛力成為評估重點,在不動產保值性的考量下,個人投資人或家族投資公司在市場上具備一定能見度。整體而言,在經濟的穩健發展下,仍樂觀看待未來 1-2 季的商用不動產市場表現。