美國周三 (10 日) 公布最新數據顯示,受能源價格上漲推動,3 月核心消費者物價指數 (CPI) 年增率連續第三個月超預期成長,暗示新一輪的物價壓力。這份報告不僅澆熄了市場先前預估聯準會 (Fed) 最快會在 6 月降息的預期,也讓交易將首輪降息時間延至最快 9 月才開始。

具體來看,美國勞工統計局 (BLS) 周三公布數據顯示,3 月 CPI 年增 3.5%,不僅高於市場預期的 3.4%,也高於前值 3.2%,按月來看成長 0.4%,略高市場預期的 0.3%,但與前值持平。

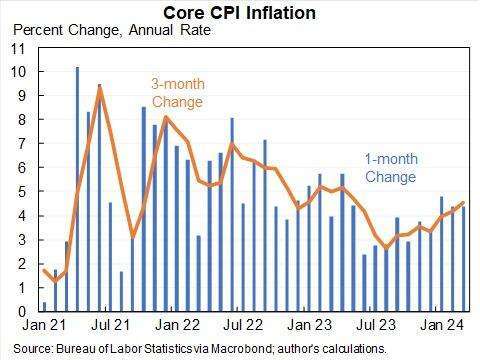

Fed 青睞的通膨指標、剔除食品與能源成本的核心 CPI 在 3 月年增 3.8%,高於市場預期的 3.7%,與 2 月前值 3.8% 持平;按月來看核心 CPI 月增 0.4%,高於市場預期的 0.3%,也與 2 月前值持平,兩項數據均連續第三個月超預期成長。經濟學家認為核心指標比整體 CPI 指標更能反映潛在通膨。

值得注意的是,在核心指數中,商品成本年增速繼續下滑,不過服務業正在重新升溫。3 月超級核心 CPI(即剔除住房的核心服務通膨) 年升 5%,寫下 2023 年 4 月以來新高,按月來看成長 0.7%。

另外,3 個月核心 CPI 年增率從 4.1% 升至 4.5%,創下去年 5 月以來最快增速。

能源和住房支出為 3 月 CPI 加速成長元凶

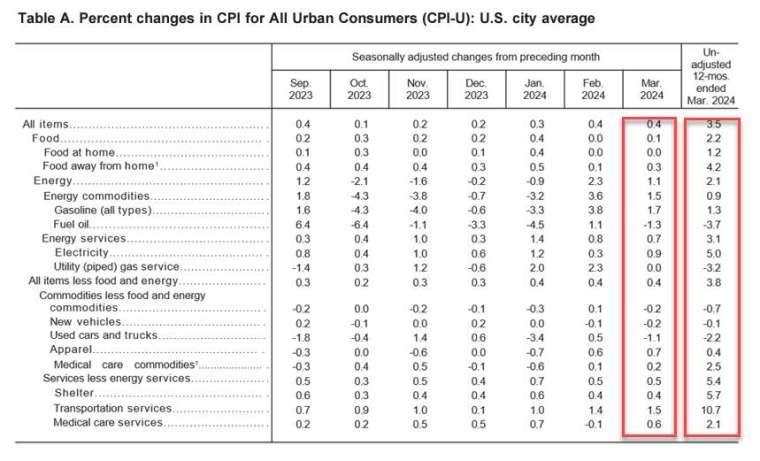

根據報告,3 月汽油和住房支出飆升,貢獻 CPI 逾 50% 的漲幅,另外汽車保險、醫療和服裝費用也有所成長,不過新車和二手車價格下滑。

數據顯示,美國 3 月能源指數成長 1.1%、汽油指數成長 1.7%、電力指數成長 0.9%、燃油指數下滑 1.3%;住房價格連續第二個月成長 0.4%,該指標為服務業中最大類別,業主等效租金 (OER) 指數也上漲 0.4%;上月二手車和卡車指數繼 2 月成長 0.5% 後,3 月下滑 1.1%、新指數數月減 0.2%、飛機票價指數也月減 0.4%。

此外,先前外資機構研究模型顯示,房租價格領先指標已經開始下行,如果 3 月 OER 增幅低於 0.42%,可能是 OER 開始放緩的重要訊號,有利緩解核心通膨壓力,不過如今看來 OER 依然頑強難降。

Fed 在 6 月降息期待受挫 7 月機率不大、9 月最有可能

這份報告進一步證明,儘管 Fed 將利率維持在 20 多年來的新高,但遏制通膨進展可能陷入停滯。由於強勁就業市場仍在推動家庭需求,而 Fed 官員仍堅稱,希望看到更多證據表明物價壓力持續降溫才會降息。交換利率市場顯示,今年 Fed 只會降息 50 個基點,相當於降息兩次,每次降幅為 1 碼 (25 個基點)。

報告出爐後,交易員排除 Fed 在 6 月首次降息的可能性,甚至連 7 月降息的可能性也變得更小。根據利率期貨顯示,交易員認為 Fed 有可能在 9 月 17 日至 18 日的貨幣政策上首次降息 1 碼,將目標政策利率調至 5%-5.25% 區間,而到年底前還會再降息一次。

摩根大通資產管理公司 (JPMorgan Asset Management) 分析師 David Kelly 表示,Fed 在 6 月升息的大門關上了。

該行另一名分析師 Lindsay Rosner 認為,近幾個月來數據表明,要達到 Fed 的 2% 通膨目標,道路顯然是崎嶇不平。人們常說,Fed 在設定利率時走的是上電扶梯、下電梯,但在本輪周期中,他們似乎會選擇走樓梯 (意味著降息步伐緩慢)。

嘉信理財分析師 Richard Flynn 認為,近幾個月來數據表明,要達到 Fed 的 2% 通膨目標,道路顯然是崎嶇不平。人們常說,Fed 在設定利率時走的是上電扶梯、下電梯,但在本輪周期中,他們似乎會選擇走樓梯 (意味著降息步伐緩慢)。

不過 Wealthspire Advisors 資深副總裁 Oliver Pursche 表示 Fed 仍有可能在 7 月降息,而且在該次會議之前還有幾份關鍵數據報告,但倘若在 6 月或者今年降息兩次以上,都會令人感到意外。

另有市場分析指出,Fed 將從這份報告得知通膨降溫進展放緩訊號,首次降息預期可能會從之前的 6 月延後到 7 月。下次貨幣政策會議 5 月 1 日結束之前,決策者還會看到一份個人消費支出 (PCE) 報告,以及生產者物價指數 (PPI) 報告。

信安資產管理公司 (Principal Asset Management) 分析師 Seema Shah 表示,連續第三個月的強勁讀數,意味著停滯不前的通膨降溫進展不能再被稱為曇花一現。事實上,即使下個月通膨率降至一個更令人滿意的水準,Fed 內部也可能有足夠的謹慎態度,這意味著 7 月降息也可能是一種奢望。

市場反應

最新 CPI 報告出爐後澆熄市場降息預期,截稿前,道瓊工業指數跌逾 360 點或近 1%,那斯達克綜合指數跌近 130 點或近 0.8%,標普 500 指數跌 0.8%,費城半導體指數跌近 0.8%,跌幅皆較開盤時有所收窄。美債 10 年期殖利率升至 4.5%、美元指數也飆至 104.81。

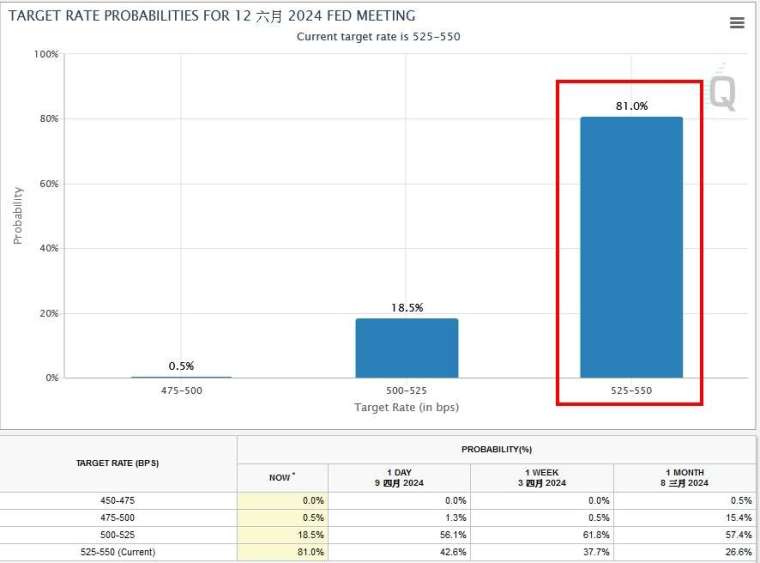

根據芝商所 FedWatch 工具數據,Fed 在 6 月降息 1 碼機率僅有 18.5%,維持利率不變機率為 81%;7 月降息 1 碼機率為 37.9%、維持利率不變機率為 55.9%;9 月降息 1 碼機率為 46.2%,維持利率不變機率為 30.2%。