美元飆升再度於全球金融市場掀起動盪,因為這可能破壞國際貿易,引發大大小小經濟體對本國貨幣的擔憂,但凱投宏觀 (Capital Economics) 表示,對強勢美元可能帶來的影響被誇大了。

今年來美元開局強勁,衡量美元兌一籃子貨幣的美元指數 (DXY) 已連續四個月走高。Dow Jones Market Data 指出,4 月迄今,DXY 已漲約 1.1%,是 1 月以來最佳單月表現,且有望寫下 2022 年 9 月以來最長連漲紀錄。

美元飆升的背後反映的是相對強勁的美國經濟。國內需求穩健加上通膨仍高於預期,給了聯準會 (Fed) 更多信心在更長一段時間維持高利率,導致市場推遲首次降息預期。

強勢美元在很大程度上對美國消費者有利,因為這有助於壓低進口商品價格,進而抑制通膨,美國民眾赴海外旅遊的成本也更低,但對美國以外的國家來說,就沒那麼友善了。

凱投宏觀首席經濟學家 Neil Shearing 表示,強勢美元可能加劇美國以外國家的通膨風險,推高本幣進口成本,並對全球貿易和經濟活動產生廣泛不利影響。

美元走強也將推高以美元計價的海外債務成本。Shearing 在周一 (29 日) 發布的一份報告中表示,匯率快速波動會為外幣計價資產和負債的未來價值帶來不確定性,這可能導致嚴重的金融混亂,進而威脅到更廣泛的總體經濟穩定。

然而,Shearing 表示,2024 年迄今,美元走勢的幅度和速度還不足以對其他國家造成一系列貨幣危機,且今年截至周一午盤,美元指數僅上漲 4.1%,這意味著相較於急劇拉高,美元走勢仍屬穩定。

Shearing 還說,強勢美元和弱勢本幣對其他國家造成的通膨後果,取決於幾個因素,包含經濟的進口強度、進口組成以及貨幣波動規模。

Shearing 說:「沒有簡單的經驗法則。」事實上,他指出美元走強與全球進口物價通膨之間存在反向關係,因為美元走強通常會影響大宗商品價格。

此外,雖然強勢美元可能傷害全球貿易和經濟活動,但實際上,這種結果往往會被其他因素所壓過。

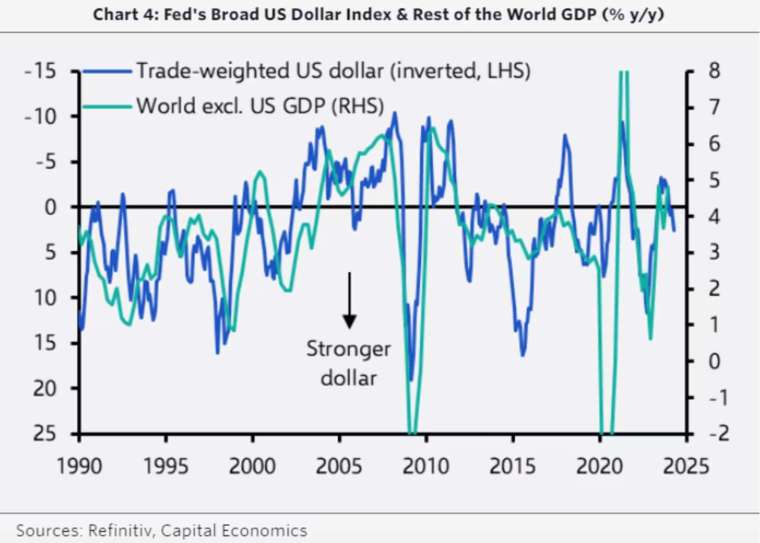

下圖反映美元走勢和全球國內生產毛額 (GDP)(不含美國) 變動之間的反向關係。這主要是因為經濟成長疲軟導致市場避險情緒升高,從而推升美元。

Shearing 表示:「換句話說,因果關係是由全球經濟影響美元,而不是反過來。」