自從 08 年金融危機爆發後 10 多年期間,市場有個流行的策略叫 TINA,意思是「There is no alternative.(沒有其他選擇)」,意味低利率期間除了股票沒有別的資產可選擇。

現在高利率環境來臨,美元利率處於近 10 年相對高點,過去的 TINA 轉型成「TINY」,其為「There is nice yield.(美好的殖利率)」,債券投資再度成為新顯學。

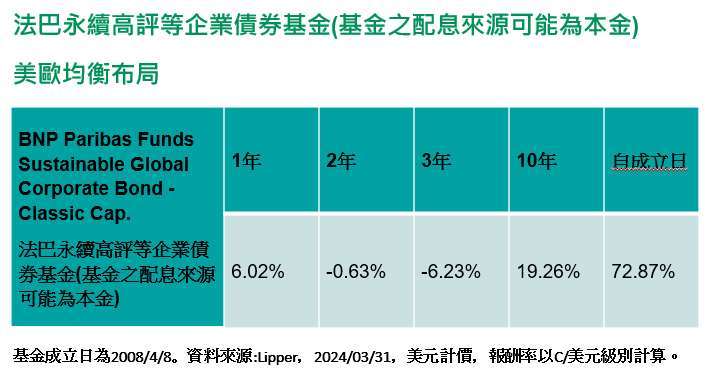

法巴永續高評等企業債券基金 (基金之配息來源可能為本金) 經理人 Yrieix de James 表示,看好歐美公司債市場今年表現。歐洲投資等級企業債券具備歐洲央行可能較快降息、評價面較高兩大優勢;美國投資等級債券則有超過 5% 具吸引力的殖利率。

歐洲央行六月有望啟動降息 資金流入公司債

Yrieix de James 進一步說明,歐盟各國普遍重拾財政紀律,未來財政政策料將趨緊,核心國家 - 德國 - 經濟增長呈現結構性放緩。預期歐元區整體與核心通膨將進一步下降,並於下半年穩定降至央行目標以下。

Yrieix de James 解釋,歐洲經濟種種挑戰,預料將使歐洲央行於六月起開始降息,存款利率將於 2025 年降至 2% 以下,有利債券價格表現。除此之外,歐債從近半年技術面來看,不僅淨發債量穩定,資金也持續流入,這個趨勢有助支撐債券價格。

利差與降息展望 歐洲投資級公司債具資本利得空間

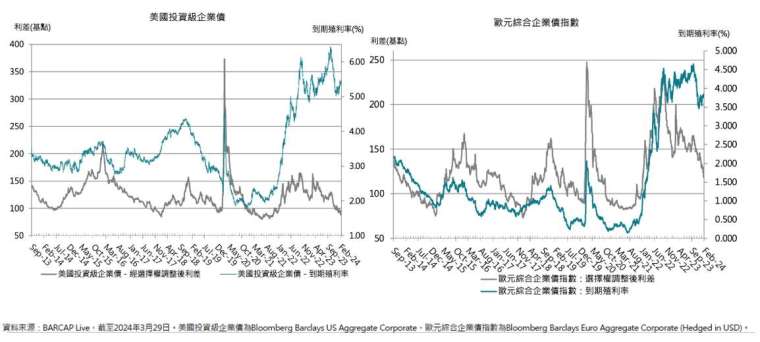

另一方面,就評價面而言,根據 BARCAP Live 統計至 2024 年 3 月底資料,美國投資級企業債指數利差約略為 88 個基點;反觀歐元區,歐元綜和企業債指數利差約為 110 個基點,也就是說,歐元區公司債相對美國公司債具有較大的利差收斂空間,加上歐元區的降息展望,當前歐洲投資等級公司債更具有資本利得的空間。

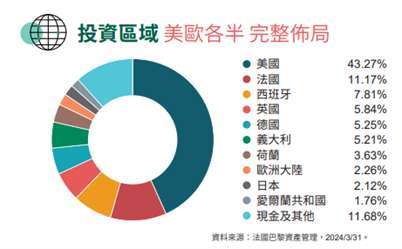

經理人表示,因為規模較小之歐洲區域型銀行的信用品質與評等持續改善,造就與日俱增的投資機會,維持加碼歐洲銀行。以信評配置而言,青睞評等較低之投資級企業債,聚焦盈餘有望持續成長,同時具估值吸引力之企業。

美債殖利率較高 收益能力更強勢

央行降息及評價面等雙亮點支撐下,歐洲公司債相對美國更具資本利得想像空間,但美債目前享有更高殖利率的優勢,美國投資級企業債指數殖利率約 5.3%,歐元綜和企業債指數殖利率約 3.7%,要在息收與資本利得間取得平衡,佈局上仍須美債、歐債兼配。

雖然被動型債券 ETF 近年風行台灣市場,但經濟放緩的金融環境中,發債企業選擇更加重要,主動投資較能避開信用基本面惡化的企業。法巴永續高評等企業債券基金 (基金之配息來源可能為本金) 全球固定收益研究團隊擁有逾 30 個產業專家,投資流程整合 ESG,完整考慮收益、成長與風險!

警語

法銀巴黎證券投資顧問股份有限公司 台北市 110 信義路五段 7 號 71 樓之一 Tel: (02) 7718-8188 (112) 金管投顧新字第 013 號

【法銀巴黎投顧獨立經營管理】本境外基金經金管會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,有關基金應負擔之費用(含分銷費用)已揭露於基金之公開說明書及投資人須知中,投資人申購前應詳閱相關資料。法銀巴黎投顧並非針對個人狀況提供建議,且已盡力提供正確之資訊,投資人應自行作投資判斷。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。投資人在進行交易時,應確定已充分瞭解本基金之風險與特性。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。本公司備有近 12 個月內由本金支付配息之相關資料,並揭露於公司網站。本基金配息前未先扣除應負擔之相關費用。B 級別手續費雖可遞延收取,惟每年仍需支付 1% 的分銷費,可能造成實際負擔費用增加。分銷費已反映於 B 級別每日基金淨資產價值,按該級別的每單位淨資產價值計算及每日累計,並支付予管理公司或其委任之人。B 級別於投資人持有滿 3 年後,於第一個月之 20 日 (遇假日順延) 自動轉換為相同子基金無分銷費之相應「經典」級別,費用全免。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。有關基金之 ESG 資訊,投資人應於申購前詳閱基金公開說明書或投資人須知所載之基金所有特色或目標等資訊。投資人並可至法銀巴黎投顧網站 (http://www.bnpparibas-am.com/zh-tw) 或境外基金資訊觀測站查詢基金公開說明書及投資人須知。MKT-2024-0412