聯電、 世界 高殖利率 推升股價,AI PC 成長股誰可先卡位?

台股近一個月以來,由非電族群包含重電、軍工、營建、資產股成為盤面上的要角,尤其營建在 0403 大地震後,喊出全台大都更題材下,國建 (2501-TW)、國產 (2504-TW) 股價創下近期新高。至於台積電 (2330-TW) 因受制窄基指數,台積電 (2330-TW) 股價拉回至季線整理,筆者認為台積電 (2330-TW) 此時股價降溫反而是提供中線進場的機會,預估輝達 5 月財報數字,預估可望優於市場預期,對於已經回檔修正 2 個月之久的 AI 相關股,此時正是逢回布局的好時機。

萬寶投顧陳子榕表示,除了先進製程之外,成熟製程的聯電 (2303-TW) 與世界 (5347-TW) 的投資價值已浮現。聯電(UMC)和美國處理器龍頭英特爾(Intel)的合作,值得注意:

一. 聯電和英特爾宣布將共同開發 12 奈米製程平台,以應對行動、通訊基礎建設和網路等市場的快速成長。這項長期合作結合了英特爾在美國的大規模製造產能,以及聯電在成熟製程上豐富的晶圓代工經驗,旨在擴充製程組合,同時提供更佳的區域多元且具韌性的供應鏈,協助全球客戶做出更好的採購決策。

二. 英特爾資深副總裁暨晶圓代工服務(IFS)總經理 Stuart Pann 表示,與聯電合作,為全球客戶提供更好的服務。這次的策略合作也是實現英特爾在 2030 年成為全球第二大晶圓代工廠的重要一步。

三. 製程細節:新的 12 奈米製程將在英特爾位於美國亞利桑那州 Ocotillo Technology Fabrication 的 12、22 和 32 廠進行開發和製造。這將利用現有設備,降低前期投資並最佳化利用率。預計該製程將在 2027 年投入生產。

四. 聯電今年資本支出規模維持 33 億美元不變,其中 6 成將用於新加坡 12i P3 新晶圓廠的基礎建設。預期今年資本支出將觸頂,但由於客戶訂單調整,新加坡 12i P3 新廠的擴產進度將自 2025 年第二季遞延至 2026 年。聯電配發現金 3 元,以 5/2 收盤價 50.3 元,6%的股息殖利率具吸引力,預期股價下行風險有限。

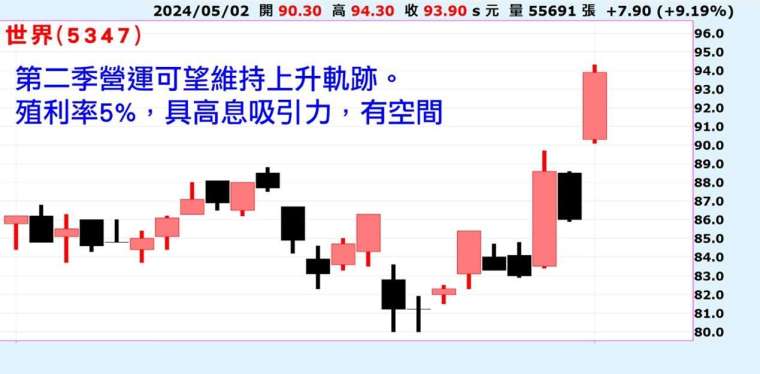

同屬成熟製程的世界 (5347-TW),公布第一季每股稅後純益 0.77 元,寫下六年新低,但估市場需求回溫,預計第二季晶圓出貨量將季增 17%至 19%,第二季毛利率也將優於首季,看好世界先進第二季營運可望維持上升軌跡。世界配發現金 4.5 元,以 5/2 收盤價 93.9 元計算,殖利率 5%,亦頗具高息吸引力,股價仍有空間,值得期待。

陳子榕認為,除以上屬高息股之外,再推一檔具成長型 AI 股,可領先卡位:

華碩 (2357-TW),英特爾宣布,將在 2025 年前推出 1 億台搭載英特爾處理器的 AI PC,華碩下半年迎來 AI PC 換機潮,傳出訂單滿載,強力出貨,股價於年線具支撐,2024 本益比不到 15 倍,明年本益比不到 13 倍,拉回勇於進場,領先卡位。

戰情中心陳子榕 LINE 粉絲團 https://line.me/ti/p/@marbo777

戰情中心陳子榕 FB 社團 https://www.facebook.com/groups/marbo777/

戰情中心陳子榕 telegram 粉絲團 https://t.me/marbo777

戰情中心陳子榕 YouTube 頻道

https://www.youtube.com/channel/UCkYThhAf5XeGezI-I3pn83g

本公司所推薦分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險