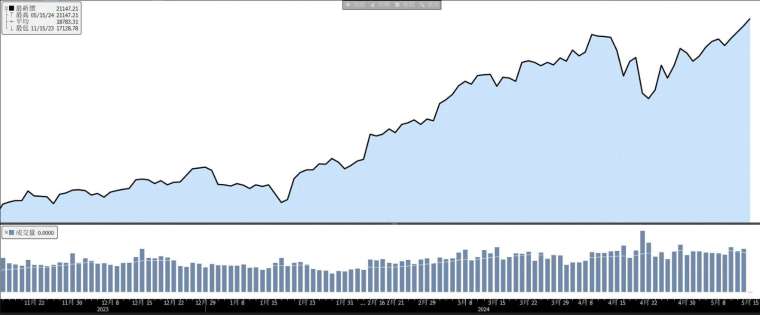

加權股價指數近 6 個月價量表現:

野村腳勤觀點:

非電子的機遇

過去兩個多月來,成長型電子股股價始終處於修正格局,相較之下不少高股息概念的傳產類股異軍突起,如果搭配供需改善題材則更易於匯聚人氣。以我們今年青睞的航運為例,即便全球海運運價不論美西、美東或歐洲線的漲幅皆逾兩成,航商仍在積累下波漲價動能。五一長假前航商減班過度,長假後貨載超出預期導致艙位爆滿,與航商規劃有著顯著落差,運價欲小不易成了短期因素;中線利多則是以哈衝突難解,我們認為紅海問題對全球運力的影響程度約 7 個百分點,今年運力供給年增率約 9%、需求約 2%,靠著紅海問題可望一次彌平供需差距。另考量以色列無視三階段停火協議續轟拉法,我們即便不樂見,但不可否認這種局勢發展對運價仍然有利,重申看好。

經理人視角:

大盤利多因素:

(一)聯準會降息:通膨放緩趨勢明確、經濟軟著陸機率高,無論聯準會何時啟動降息,都應以利多視之

(二)企業獲利上修:電子下游庫存恢復正常天數、上游庫存也逐步降低,庫存去化下有助恢復成長動能

(三)AI 引領新趨勢:伺服器新平台推出及 AI 晶片需求增加,企業增加 AI 投資,科技股進入新多頭格局

大盤利空因素:

(一)地緣政治風險:2024 美國舉行總統大選、中東地緣風險攀升,為全球金融體系帶來不確定性

(二)需求回溫緩慢:降息遞延令下半年需求回溫及補庫存力道有限,急單與短單的能見度變短

(三)漲多修正壓力:AI 類股漲多後評價不算便宜,熱錢湧入使籌碼混亂,股價波動風險上升

高股息熱潮帶來不同的風景

今年以來主導台股行情的要角,無疑是大型權值股及高股息族群,不論是年初的鋼鐵、後續的營建、到現階段的航運,許多個股表現逐漸累積成一股撼動市場的力量。台股即將進入 6~8 月除權息旺季,預料股息題材及除息行情的討論將使年初以來的股息追逐熱潮得以延續;不過雖說傳統除權息旺季前高股息股票易有表現,但因今年的高光成績與往年差異甚大,與其說是產業基本面推動,不如歸因於受到今年高股息 ETF 風潮的驅使,因此 5 月至 6 月數檔重量級高股息 ETF 的成份股調整可能提高特定股票價格波動,提醒投資人應多加留意。綜觀而論,即便部分人士稱今年的現象為「高股息 ETF 之亂」,但不可諱言,這股風潮讓長年被投資人忽略的優質標的重見天日,尤其是每年穩定配發股息且評價面遭低估的傳產大軍,市場更均衡未嘗不是美事一樁。

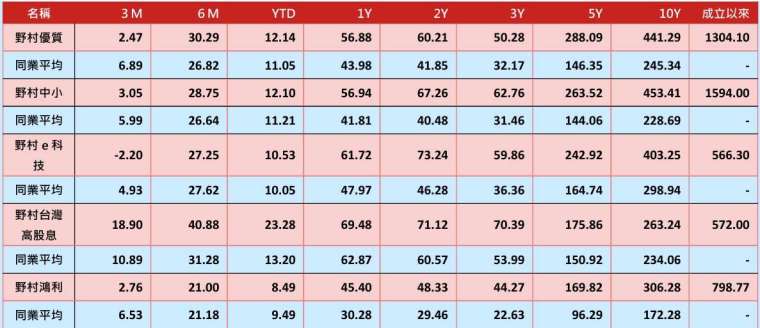

各期間績效表:(%)

把投資交給專業,首選野村投信

註:文中涉及個別公司相關資訊僅供個別事件說明與評論,非為個股之推薦,投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。投資人無法直接投資指數,本資料僅為市場歷史數值統計概況說明,非基金績效表現之預測。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。

野村證券投資信託股份有限公司 110615 台北市信義路五段 7 號 30 樓 (台北 101 大樓)

客服專線:(02) 8758-1568 野村投資理財網:www.nomurafunds.com.tw AMK01-240500076

上述基金均經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書 (或投資人須知)。有關基金應負擔之費用 (境外基金含分銷費用) 已揭露於基金公開說明書或投資人須知中,本公司及銷售機構均備有基金公開說明書 (或其中譯本) 或投資人須知,投資人亦可至公開資訊觀測站或境外基金資訊觀測站中查詢。基金買賣係以投資人自己之判斷為之,投資人應瞭解並承擔交易可能產生之損益,且最大可能損失達原始投資金額。基金不受存款保險、保險安定基金或其他相關保障機制之保障。如因基金交易所生紛爭, 台端得先向本公司申訴,如不接受前開申訴處理結果或本公司未在三十日內處理時,得在六十日內向金融消費評議中心申請評議。 台端亦得向投信投顧公會申訴、向證券投資人及期貨交易人保護中心申請調處或向法院起訴。基金投資風險包括但不限於類股過度集中之風險、產業景氣循環之風險、流動性風險、外匯管制及匯率變動風險、投資地區政治、社會或經濟變動之風險、商品交易對手之信用風險、與其他投資風險等,請詳見基金公開說明書 (投資人須知)。基金可能投資承銷股票,其可能風險為曝露於時間落差之風險,即繳款之後到股票掛牌上市上櫃之前的風險。【野村投信獨立經營管理】