美中關稅大戰一觸即發

撰文:陳鴻達

大國博弈 留意經濟與金融風險外溢效應

巨幅調高對中國產品的進口關稅,可說是當前美國朝野兩黨難得的共識。前一陣子川普才揚言,他當選總統後,將對中國貨品關稅提升到 60%,對所有進口車將課徵 100% 的關稅。5 月 14 日拜登總統就宣布調高一系列中國進口產品關稅,包括電動車關稅將增至 100%,半導體與太陽能產品由 25%增至 50%。總共調高七大項產品,以反制中國產品利用低價進行傾銷,也正式宣告下一輪關稅大戰正式展開。

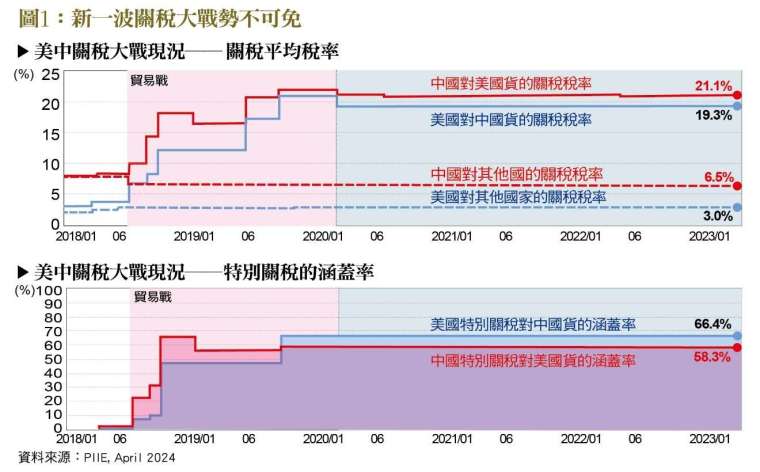

從 2018 年開始,川普對中國進口產品的關稅進行數波調高,整體平均稅率從 4% 調高到 19.3%,所涵蓋的貨品也高達 66.4%。國人可能忽略的是,在此同時,中國也對美國貨品展開報復。中國對美國貨的關稅稅率也從 8% 陸續調高到 21%,所涵蓋的貨品也高達 21.1%。儘管不少研究指出,主要是美國的消費者承擔增加的關稅,只有少數由中國的出口商承擔。但拜登上台後,雙方依舊維持高度貿易壁壘的現狀,因為輿論的方向使得雙方都沒有退讓調降的意思。

新一波關稅大戰的導火線:低價傾銷

2024 年 4 月初,一向對中國較為友善的美國財長葉倫(Janet Yellen)在訪中的記者會表示,此行目的在關注中國因國內需求疲軟,使得中國政府大規模補貼電動車、電池和太陽能產品等行業,並對海外傾銷、重創對手國的產業。葉倫表示,美國不會接受新能源產業遭中國低價傾銷重創一事重演。她指出,過去中國政府大力支持中國鋼鐵產品湧入全球市場,重創世界各地和美國的工業,這次不會接受這類事件重演。她還警告,美國的歐洲盟友、日本、墨西哥、菲律賓等市場也有同樣關注。中國若不能停止低價傾銷貨品到全世界,持續對各國產業造成嚴重衝擊,美國再提高對中國的關稅就勢在必行。

對此指控,中國當然不認帳,商務部部長王文濤表示,「中國電動汽車企業依靠持續技術創新、完善的產供鏈體系,和充分的市場競爭快速發展,不是依靠補貼取得競爭優勢。」雖然王文濤的論點有幾分道理,但中國政府藉由各種有形或無形的補貼,讓中國在這些關鍵產業具有價格競爭力,則是不爭的事實。這些補貼五花八門,包括撥款、優惠融資、租稅優惠與其他免費服務等等,而提供補貼的除了中央政府之外,各地方政府為了爭取成為出口的發貨地,各種補貼也不遑多讓。

除此之外,2022 年 4 月中國國家稅務總局等 10 部門發布「關於進一步加大出口退稅支持力度,促進外貿平穩發展的通知」,推出 15 項服務出口退稅新舉措。通過落實稅費優惠政策、優化出口退稅服務等舉措,幫助企業降低經營成本,來幫助開拓新市場,升級產品和技術。根據統計,2022 年中國的外銷退稅就高達 2,430 億美元。

中國急於擴展海外市場

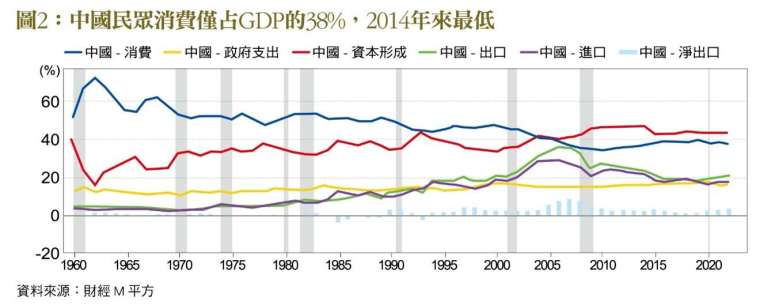

GDP 一直是中國的施政重點,在當前的條件下,如何拉升 GDP?大家都知道 GDP 是由民間消費、政府支出、資本形成與淨出口等 4 部份組成。中國政府也知道,由於過去各級政府的舉債過多,現在要靠政府支出來帶動 GDP 力有未逮,要靠民間消費來拉動,更是難上加難。為了美化短期數據,最快的方式就是拚出口外銷。

過去很長一段時間,中國的經濟成長太過於仰賴房地產,約占其 GDP 的 3 成,並且以舉債作為成長動能。地方政府主要的財政收入來源是賣土地,因此配合房地產開發商炒作。這些年下來,消費者因為背房貸而減少消費。現在房地產的泡沫被戳破後,出現資產負債表衰退的危機。例如一般民眾的資產當中,房地產就占 7 成以上。現在房屋的價格下跌,民眾的資產縮水,大家無法再經由賣出房地產來取得獲利,反而必須縮食節衣來償還當初的貸款。據統計,中國民眾的消費只占 GDP 的 38%(台灣約占 47%),為 2014 年以來的最低水準。在國內消費不振的情況下,中國政府就只能大力拚出口,也期待藉由出口來消化過剩的產能。

警訊!信評機構下調中國評級展望

全球三大信評機構之一的惠譽(Fitch Ratings),今年 4 月初將中國的評級展望從「穩定」調降至「負面」。消息一出,北京揚言這是美國在後面搞鬼。事實上,不是只有一家信評機構這麼看,2023 年 12 月,穆迪(Moody"s)就首先將中國信貸評級展望調整至「負面」。大家的看法差不多,那就是中國財經風險所帶來的嚴峻挑戰不會很快結束。目前許多國家的央行都密切關注,中國的經濟與金融風險是否會外溢到其他國家。

例如美國聯準會每半年出版一次的《金融穩定報告》,都會徵詢金融產業各領域的專家,全球有哪些主要的風險在今後一年可能危及美國的金融穩定?結果在最近一次的調查中,有 4 成 5 的專家提到中國經濟下行與其脆弱的金融部門,並高居風險排行榜的第五名。過去大家主要關心中國景氣下行資金流出中國,造成人民幣劇貶,進而帶動東亞各國幣值競貶。或是中國的衰退,加深全球衰退的風險。結果目前正在進行的是,中國對歐美傾銷,打擊各國產業,引發關稅大戰,結果對全球經濟投下一顆深水炸彈。(本文作者為台灣金融研訓院金融研究所資深研究員)

來源:《台灣銀行家》174 期

更多精彩內容請至 《台灣銀行家》