依聯徵中心最新資料顯示,今 (2024) 年第一季房貸族新增 5 萬 4811 個樣本,寫下 2009 年統計以來單季新高,反映 2023 年第四季到今年第一季的買氣穩定且交屋量大,統計第一季房貸族有三高一低,包括自備款、房貸、房價都創新高,只有房貸戶購屋的面積跌落新低點。

信義房屋 (9940-TW) 不動產企研室專案經理曾敬德指出,從聯徵中心第一季統計房貸資料可以發現,在高房價的狀況下,民眾得準備更多的自備款與背負更重的房貸,只能透過較長年期如 30 年期的房貸降低每月負擔,不過同時間房屋卻越買越小,即使在這樣的狀況下,買氣也並未退散,反而申貸狀況踴躍,與目前市況的買氣熱絡表現一致。

統計顯示,今年第一季聯徵中心新增 5 萬 4811 個房貸族樣本,平均房貸金額 977 萬元,再創歷史新高,平均購屋總價鑑估值為 1355 萬元,等於至少要準備平均 378 萬元的自備款,包括購屋總價與準備的自備款都創下歷史新高,不過更嚴峻的是即使自備款、房貸都創新高,但能買到的坪數卻更少,第一季平均購屋面積 42.7 坪再度寫下歷史新低紀錄。

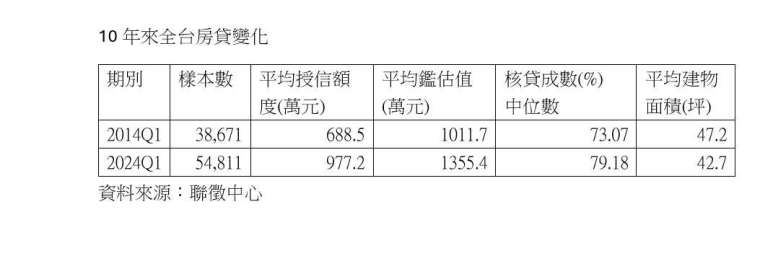

比較 10 年來變化,今年第一季較 2014 第一季,平均房價多出 344 萬元,且貸款中位數從 73% 增加到 79%,民眾拉高貸款成數與期數方式購屋,不過購屋面積卻少了 4.5 坪,貸款金額也從 689 萬到一直增加到 977 萬元,已經逼近千萬房貸水準。

曾敬德表示,漲價大漲後,通常政策會扮演影響房市的重要關鍵,本月就有央行 6 月的理監事會議,從過去會議紀錄來看,與會的理監事對於房價問題敏感,可觀察是否有進一步的管制措施出籠。