TrendForce:合約價上漲抵銷淡季效應 DRAM第一季營收季增5.1%

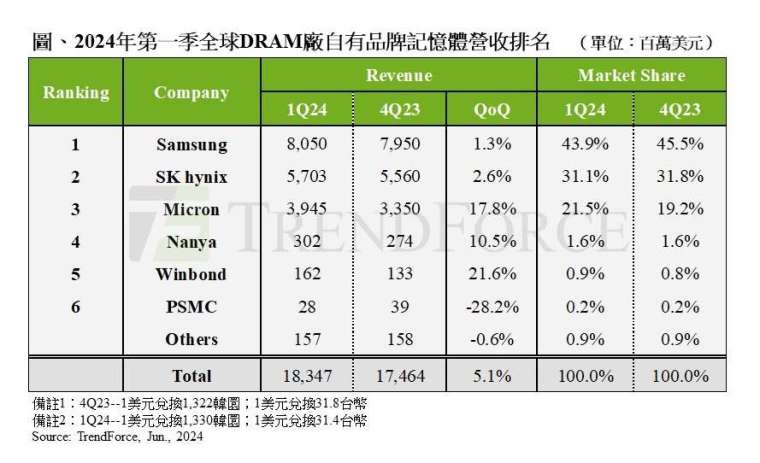

根據全球市場研究機構 TrendForce 調查顯示,2024 年第一季 DRAM 產業受到主流產品合約價走揚、且漲幅較 2023 年第四季擴大,帶動營收較前一季成長 5.1%,達 183.5 億美元,推動多數業者營收延續季增趨勢。

第一季前三大供應商出貨量均出現下滑,凸顯產業淡季效應。此外,下游企業庫存水準較高,導致採購量大幅減少。至於平均售價,前三大供應商繼續受益於 23 年第 4 季的合約價格上漲。由於庫存水準依然健康,提價意願強烈。

其中,中國智慧型手機銷售暢旺,帶動 mobile DRAM 的價格漲幅領先所有應用,而 consumer DRAM 的原廠庫存仍待去化,拖累價格漲幅居所有應用之末。

TrendForce 指出,儘管消費者需求依然疲軟,但主要供應商的出貨量預計在第二季將出現季節性成長。

價格方面,在地震後災損狀況尚未明確釐清期間,採購心態有所改變,PC OEMs 始有零星成交價格開出,漲幅高於 TrendForce 預期,預估最終 DRAM 合約價將上漲 13-18%。

自營收角度觀察,三星的營收微幅增加至 80.5 億美元,第一季增幅僅 1.3%,營收市占小幅下滑 1.6 個百分點至 43.9%,仍維持排名第一;售價季增約 20%,抵銷位元出貨量的中個位數季減幅度,以價補量結構明顯。

排名第二的 SK 海力士,第一季營收微幅增加至 57.0 億美元,季增幅僅 2.6%,營收市占小幅下滑 0.7 個百分點至 31.1%;售價季增約 20%,抵銷位元出貨量的中個位數季減幅度,結構與三星相同。

美光第一季營收增加至 39.5 億美元,季增幅達 17.8%,營收市占上升 2.3 個百分點至 21.5%,排名第三名;售價季增約 23%、同時位元出貨量僅季減 4-5%,表現優於前兩大同業,除本季價格策略較積極外,server DRAM 出貨受惠於與美系大客戶訂單,表現相對穩健。

對於第二季,三大製造商的出貨量預測如下:三星預計成長幅度從低個位數到高個位數,SK 海力士預計中個位數成長,而美光預計略有下降。

對於台灣製造商來說,南亞第一季出貨量成長了較低的個位數百分比,這是由於價格上漲和消費者 DRAM 銷售復甦放緩帶來的補貨勢頭所推動的。 ASP 出現高個位數成長,導致營收成長 10.5% 至 3.02 億美元。