鴻海 (2317-TW)、廣達(2382-TW)、台積電(2330-TW) 今天又因為 AI 伺服器的題材大漲起來,但以位階來說,這三家公司都不能算低檔了。既然這樣,AI 伺服器還有哪些供應鏈是有機會落後補漲的?我們挑出記憶體、玻纖布、銅箔基板、被動元件。

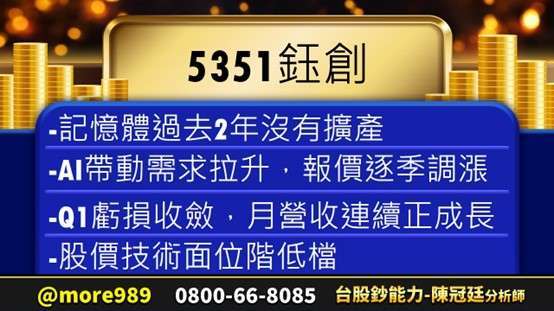

除了鈺創 (5351-TW) 以外,像南亞科 (2408-TW)、晶豪科(3006-TW) 第一季虧損也都是收斂,月營收年增率也是連續 7 個月正成長,股價都是低檔。HBM 的成長幅度更快速,而且技術要求更高,利潤率會更好,所以前三大都會往 HBM 攻城掠地。生產 HBM 耗費的晶圓數量又是傳統 DRAM 的數倍,而且短時間也不會往傳統記憶體再擴產,估計末來 DRAM 供需和利潤率會更穩定。對台廠南亞科、華邦電 (2344-TW) 等來說是利多。

台玻 (1802-TW) 生產的玻纖布是銅箔基板的上游,也是 AI 伺服器供應鏈的一環。台玻股價剛站上年線要起漲,位階仍算低檔。

聯茂 (6213-TW) 直接受惠於全球 AI 伺服器成長,鴻海也是打入 GB200 伺服器供應鏈吃到大單,聯茂同樣是 GB200 伺服器的供應鏈,股價跌破季線有錯殺超跌狀況。

華新科 (2492-TW): 不管是 AI PC 或 AI 伺服器的積層陶瓷電容(MLCC)用量都較傳統 PC 或伺服器成長,而且是大幅成長。華新科也是被動元件知名公司,雖然不像國巨(2327-TW) 產品線如此完整,但華新科股價仍在年線附近盤整,還是值得逢低佈局。

即時的分析和佈局機會,歡迎加入 LINE 接收最新分享。

接收個股分析和免費盤後訊息,請加入 line 粉絲團成為好友。

台股鈔能力 - 陳冠廷分析師

https://lin.ee/6rOzncL

更完整分析歡迎收看 6/19 盤後節目

https://youtu.be/g9pPvZ6POzs

文章來源: 摩爾投顧 - 陳冠廷分析師

本公司所推薦分析之個別有價證券 無不當之財務利益關係 以往之績效不保證未來獲利 投資人應獨立判斷 審慎評估並自負投資風險