標普全球 (The S&P Global) 周五 (21 日) 公布初步採購經理人指數 (PMI) 調查顯示,美國 6 月服務業活動回溫,達到兩年多來最快擴張速度。與此同時,由於物價壓力降溫和降息的展望,服務業對前景看法有所改善。然而製造業的前景依然黯淡,製造商對即將到來的大選對政策造成的影響表示擔憂。

美國 6 月 Markit 報告:

- 製造業 PMI 初值報 51.7,預期 51,前值 51.3

- 服務業 PMI 初值報 55.1,預期 53.7,前值 54.8,創 26 個月新高

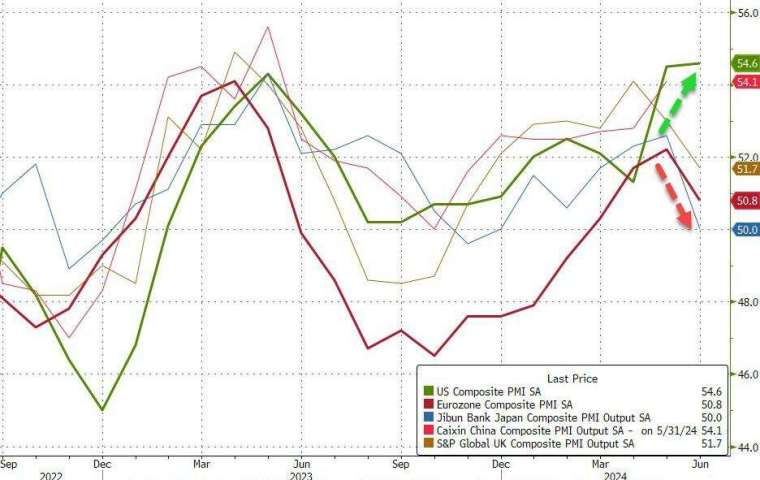

- 綜合 PMI 初值報 54.6,預期 53.5,前值 54.5,創 26 個月新高

調查顯示,隨著第二季接近尾聲,美國整體商業活動呈現彈性。報告也指出,價格壓力進一步減弱,聯準會 (Fed) 決策者在降息前需要看到這種情況持續下去。

具體來看,標準普爾全球的綜合價格指標降至 2020 年以來次低,而且投入成本成長也有所降溫。儘管如此,這些指數仍高於疫情爆發前幾年的水準。

另外,美國服務業未來活動指數上升近 2 點,至 68.5,為一年來的次高水準,這意味著更樂觀的前景反映通膨壓力的緩解和借貸成本降低的預期。然而,製造商的前景黯淡,許多製造商對需求前景和即將到來的大選對政策的影響表示擔憂。

標普全球市場情報公司首席商業經濟學家 Chris Williamson 表示,初步 PMI 數據顯示美國 6 月經濟出現兩年多來最快的擴張,暗示第二季有望出現令人鼓舞的強勁成長,與此同時通膨壓力也已降溫。

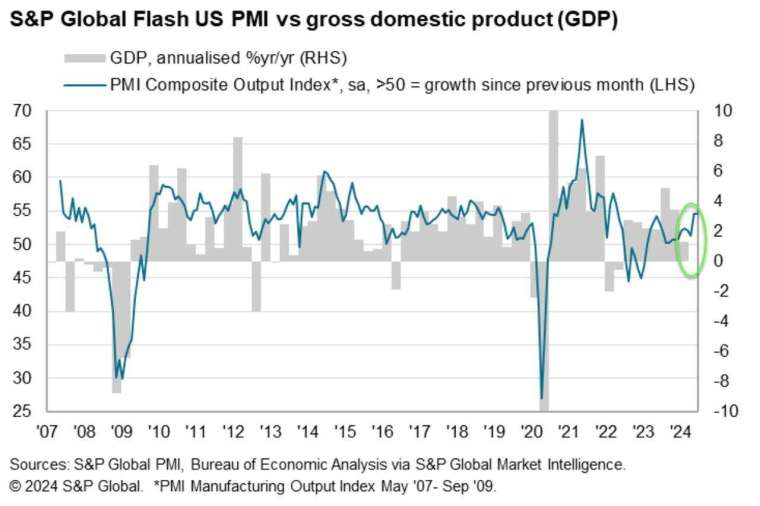

Williamson 還說,PMI 的運作水準與經濟成長折合年率 (略低於 2.5%) 基本一致。隨著不斷上升的需求繼續滲透到整個經濟,改善情況相當廣泛。儘管由服務業引領,反映出強勁的國內支出,但經濟擴張也得到製造業持續復甦的支持。今年迄今為止,製造業正享受著兩年來最好的成長動能。

不只如此,他還提到這項調查也帶來就業成長的好消息,企業對前景的樂觀情緒有所改善並推動招募意願。

值得注意的是,銷售價格通膨在 5 月小幅上升後再次降溫,降至過去四年來的最低水準之一。歷史對比表明,最近的下降讓調查的價格指標與 Fed 的 2% 通膨目標保持一致。

截稿前,道瓊工業指數漲近 120 點或近 0.3%,那斯達克綜合指數跌近 50 點或近 0.3%,標普 500 指數跌近 0.1%,費城半導體指數跌近 1.3%。另外,美國十年期公債殖利率升至 4.25%、美元指數漲至 105.5。

其他經濟體方面,歐元區 6 月 PMI 全面下滑,其兩大經濟體德國、法國表現也均低於預期,日本的服務業指標近兩年來出現萎縮,凸顯經濟活動走弱,英國數據也黯淡。