特斯拉公佈第二季財報,雖然市場認為表現不如預期,受到比亞迪等強大競爭對手衝擊,特斯拉不得不降價拼營收和市佔,導致電動汽車部分利潤率下降。另一侵蝕利潤的原因就是擴大 AI 軍備的資本支出,也讓營運成本增加。雖然電動汽車遭遇強大競爭導致利潤下降看似利空,但其實隱藏一潛在利多。就是馬斯克為了力挽頹勢,已經把焦點放在其他產業線。

特斯拉中長期佈局方向,有機會把電動汽車營收佔比減少,並把利潤率提高。

1.2025 年推出更平價車款搶市佔

2. 年底前電動皮卡 Cybertruck 有望轉為獲利

3. 轉型為自動駕駛技術為主的公司

4.Robotaxi 自動計程車服務平台,毛利比售車更高,且為持續重複性的收入。

5.Optimus 第二代人形機器人,2025 年計畫生產一部分供特斯拉內部使用,2026 年有望量產供應其他公司。

我認為最有看頭的是最後 3 點,若馬斯克能稱霸自駕車市場的軟體和技術,他能靠授權自駕技術給其他車廠,就算別人開的車不是特斯拉製造的,它一樣能創造收入。再來就是 Robotaxi 自動駕駛計程車服務平台,雖然這有賴技術提升以外,還要監管機關核準通過,但這項自駕計程車叫車平台,可以創造比售車更高的毛利,而且能產生重複性的收入,有別於一次性的售車。最後就是 Optimus 第二代人形機器人,雖然目前還沒真正量產,但這是特斯拉要擺脫電動汽車泥沼,還有帶領特斯拉再輝旺下一個十年,最有潛力的佈局。馬斯克看好,人形機器人未來售價會低於汽車,而且一個人平均擁有的人形機器人數量會高於汽車。

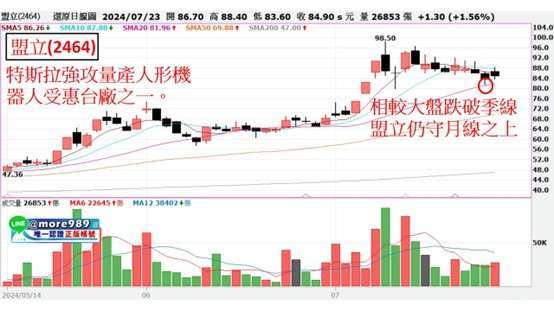

這牽動的就是機器人供應鏈,包括台灣的像和大 (1536-TW)、盟立 (2464-TW) 都是打入 Optimus 供應鏈的台廠。其他像羅昇 (8374-TW)、和椿 (6215-TW)、穎漢 (4562-TW)、東台 (4526-TW)、喬福 (1540-TW) 也都是潛在強勢的機器人概念股。

至於 Google 財報市場評價也認為沒亮點,Youtube 廣告收入是不如預期,但我認為 Youtube 廣告收入的起伏是受到數位廣告市場整體影響,而且是短期的浮動而已,只要上網人口持續穩定成長,Youtube 平台流量就會持續成長,而廣告收入也必須會呈現成長。反而是雲端業務利潤亮眼,從 3.95 億美元飆至 11.72 億美元,年增率達到近 200%,這代表在 AI 投注的資本支出確實有其回報,這也是隱藏最大的利多,因為這代表市場最大的擔憂,若公司投入在 AI 的成本無法獲利,將導致 AI 產業的火熄滅,這影響的就不只是 Google,包括賣鏟子的輝達。但 Google 雲端業務大幅成長,代表 AI 產業的 Party 盛會將繼續狂歡下去。

台股鈔能力 - 陳冠廷分析師

更完整分析歡迎收看 7/23 盤後節目

文章來源: 摩爾投顧 - 陳冠廷分析師

本公司所推薦分析之個別有價證券 無不當之財務利益關係 以往之績效不保證未來獲利 投資人應獨立判斷 審慎評估並自負投資風險