波動也能創造進場機會 用442投資密碼掌握投資契機

【摩根投信行銷文宣】

受到美國前總統川普遭到槍擊事件、以及民主黨尚未完全確認候選人的影響,美國大選變得愈來愈詭譎,市場的猜測也愈來愈多;然而除了選舉變數外,美國股市的本益比已高達 21.6 倍 (資料來源:FactSet, 摩根資產管理,2024/7/10.),再加上美國通膨的僵固性也增加了市場對通膨的疑慮,這些變數都讓美股承受愈來愈多的雜音。

不要懼怕波動 因為波動反而可能創造進場機會

摩根資產管理表示,任何市場只要一遇到大選,都難免要面臨政策上的不確定性。美國是全球最大的經濟體,相關政策對市場的影響力自然也最大,所以市場對它的關注程度自然也會比較高,可見在未來這段期間,市場雜音只會更多,不會更少。

此外,即使市場已先行預期聯準會可能會在九月份降息一碼,但目前美國僵固的通膨,仍有可能讓聯準會延後原訂的降息時程;再加上美股目前的本益比已高達 21.6 倍,明顯處於過去十五年平均值的上緣,(資料來源: 彭博資訊,2024.7.12.),可見「選舉、估值與通膨」這三大因素,都有可能在下半年對美股造成波動。

然在投資實務上,「波動」並非是壞事,它反而可能給投資人創造進場的機會。所以與其繼續在股市裡殺進殺出,還不如在市場波動當下,善用多重資產的特性去掌握投資的契機。(延伸閱讀:全天候收益策略與多重資產的關聯性何在?)

4:4:2 比例投資組合 兼顧降波動與追成長

摩根大美國領先收成多重資產基金 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金或收益平準金) 經理人楊若萱表示,從抗波動的角度來看,傳統的股債平衡策略確實能達到這個效果,但這種做法卻難免會犧牲一定的報酬率;所以在實務上,利用多重資產投組的優勢,一方面去降低資產波動,二方面也有機會兼顧投資人想要追成長的需求。

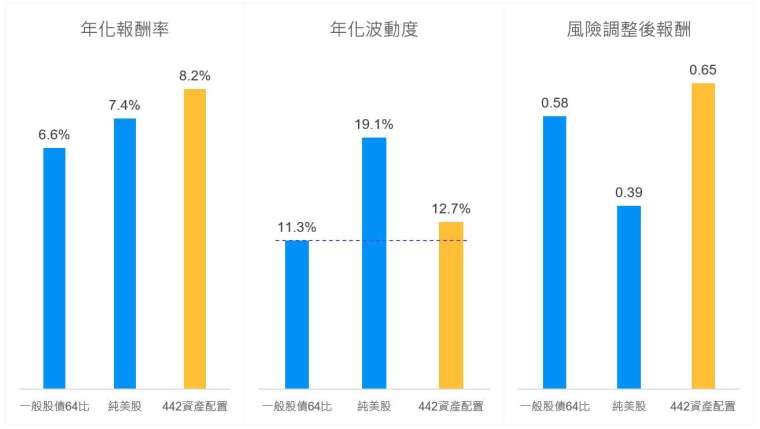

楊若萱表示,以摩根多重資產管理團隊對於過去美國股票及債券指數的統計分析為例,在一個投資組合中,若對「美國股票指數」與「美國企業債指數」各配置約 4 成的比例,然後再搭配約 2 成的「美國 REITs 指數」,可發現自 2000 年以來,這種投資組合的年化波動度為 12.7%,雖然會比傳統股債 6:4 比的 11.3% 要略高,但年化報酬率卻可達到 8.2%,優於傳統股債 6:4 比的 6.6% 與純美股的 7.4%(見圖一)。由此可見,儘管股票與債券在這個組合中享有一樣的配置比,但在實質資產股票 (美國 REITs) 的加持下,這個投資組合反而可能創造優於傳統股債平衡的投資回報,可見多重資產除了抗波動之外,也有機會滿足投資人對「追成長」的期待。

圖一:不同股債配置的長期投資效果比較 (以指數為例,統計 2000 年以來)

投資效率愈高 愈適合進行長期的理財規劃

楊若萱表示,除了顧及低波動與追成長的需求外,根據統計,這個投資組合在過去 24 年的風險調整後報酬為 0.65,不但領先傳統股債 6:4 比的 0.58,更優於純美股的 0.39;可見對美國多重資產採取 4:4:2 的配置策略,投資人無須付出承受高波動的代價,也有機會規劃自己的長期理財目標。

楊若萱表示,投資組合的風險調整後報酬數值愈高,就代表它的投資效率也愈高,投資人就可以對其他長期的理財目標,包括退休金、子女教育基金或家庭照護金去做更充足的準備。(延伸閱讀:摩根新基金 幫你創造全新的投資體驗)

4:4:2 比例配置策略 更適合長期理財目標

摩根資產管理表示,根據同樣一份數據顯示,這種 4:4:2 的美國多重資產配置指數,不只享有比較高的風險調整後報酬,在過去 24 年內也創下 573% 的總回報,大幅優於純美股指數的 465% 與一般股債 6:4 比指數的 367%(見圖二)。長達 24 年的絕大多數期間,這種配置策略的回報表現都還能保持在相對領先的位置,可見投資期間愈長,遭遇的風險愈多,這種策略就相對具有競爭力。 (延伸閱讀:布局美國 用 442 策略擴大領先優勢)

圖二:4:4:2 美國資產配置指數的長期回報表現

與其擔憂眼前的風險 不如打造可長可久的投資策略

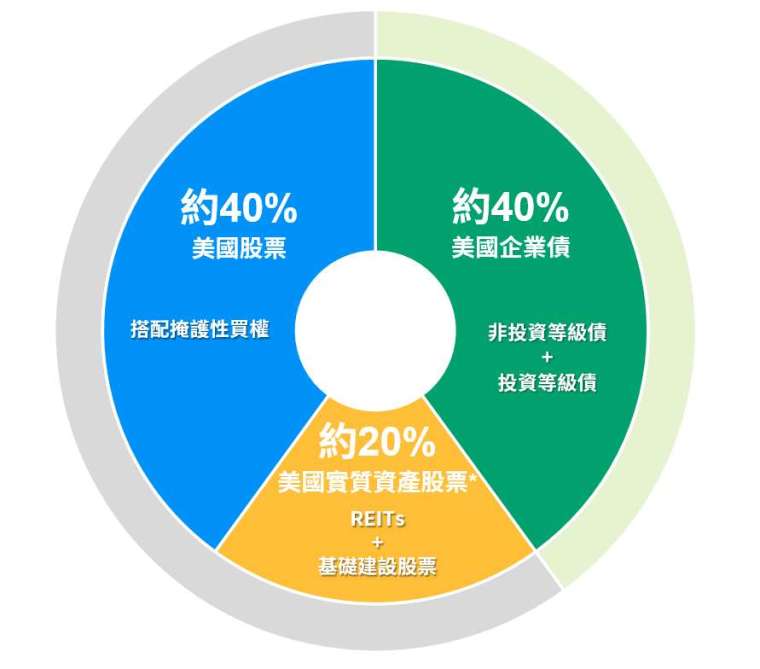

楊若萱說明,摩根大美國領先收成多重資產基金 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金或收益平準金) 的配置策略,就是以這種 4:4:2 配置的比例為方向,目前該基金規劃約有 40% 的部位會投資在美國的「品質成長股」,另外也有約 40% 的比重會分配在美國企業債,至於剩下約 20%,則會配置在包括基礎建設與 REITs 在內的美國實質資產股票 (見圖三)。楊若萱指出,儘管現在市場上的雜音相當多,但這些只是短期的干擾,所以與其把精力放在擔憂風險,不如把重心放在打造一個可長可久的配置策略,作為投資組合的核心部位。

摩根資產管理指出,摩根大美國領先收成多重資產基金 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金或收益平準金) 透過美國高品質成長股票的掩護性買權權利金 (股票部位搭配掩護性買權操作以爭取收益,但無法完全參與個股大漲時的潛在報酬。)、美國企業債券的固定債息、以及實質資產股票的股息,在這三種收益來源的加持、以及 4:4:2 的配置策略下,這檔基金可望給投資人帶來全新的投資體驗。(延伸閱讀:摩根新基金重磅登場)

圖三:摩根新基金 透過 4:4:2 配置策略佈局三大資產類別

現在的您,對長期投資有任何具體目標了嗎?無論您的目標為何,都可點擊下方圖片,讓摩根的新基金助您一臂之力!