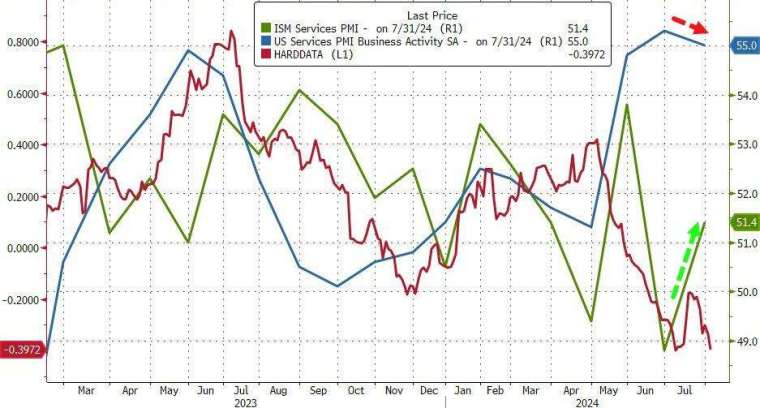

美國 7 月服務業擴張速度從 6 月的 4 年新低反彈,主因是受到新訂單指數和雇傭指數雙雙成長提振,有助平息上周非農就業報告顯示失業率飆升帶來的經濟衰退擔憂。

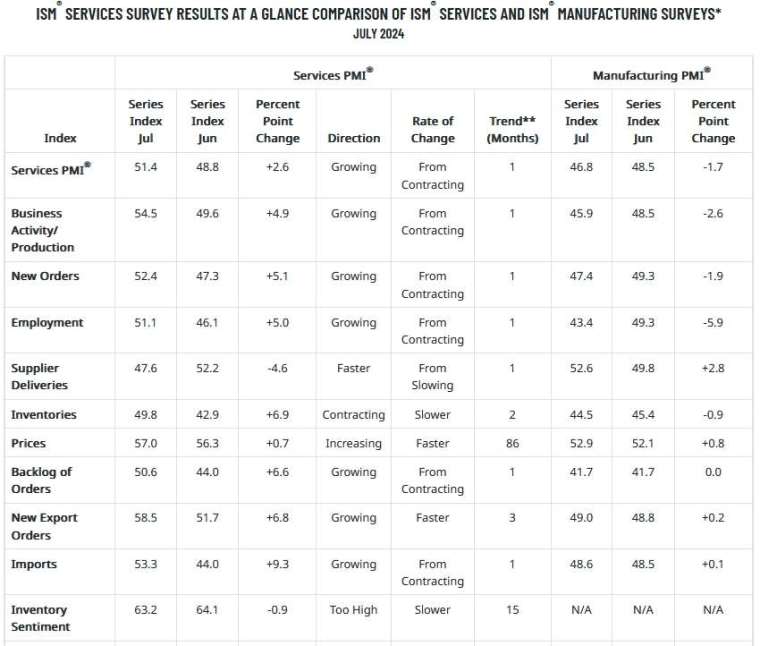

具體來看,美國周一 (5 日) 公布的 7 月 ISM 非製造業指數上升 2.6 個點至 51.4,重返 50 榮枯線上方,符合經濟學家預期,高於 6 月的 48.8。

美國 7 月 ISM 非製造業指數細項:

- 商業活動生產指數報 54.5,前值 49.6

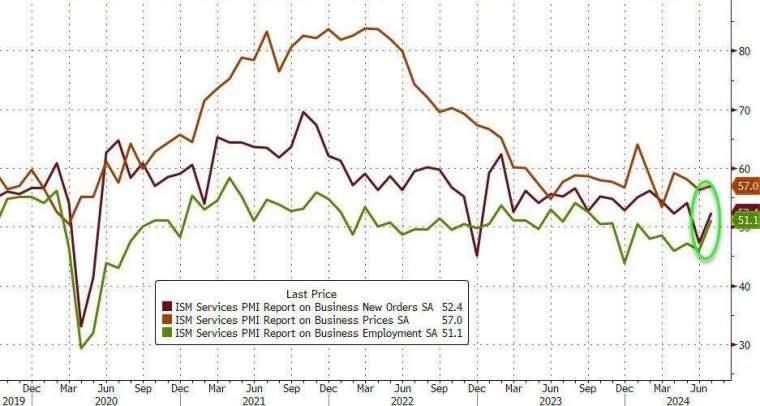

- 新訂單指數報 52.4,前值 47.3

- 僱傭指數報 51.1,前值 46.1

- 供應商交貨指數報 47.6,前值 52.2

- 存貨指數報 49.8,前值 42.9

- 價格指數報 57.0,前值 56.3

- 未完成訂單指數報 50.6,前值 44.0

- 新出口訂單指數報 58.5,前值 51.7

- 進口指數報 53.3,前值 44.0

- 庫存景氣指數報 63.2,前值 64.1

美國服務業就業、訂單和商業活動的反彈提振 7 月 ISM 非製造業指數成長,這些數據表明,美國經濟的最大部分正以溫和的速度成長。美國上周公布的就業市場疲軟和製造業下滑的報告引發經濟衰退的擔憂,並重創了全球金融市場。

觀察指數細項,7 月商業活動生產指數上升近 5 個點至 54.5,前值創下自 2020 年 4 月以來最大單月跌幅;新訂單指數也自 6 月創下的 2022 年 12 月以來新低大幅反彈至 52.4。

值得注意的是,7 月僱傭指數自 6 月的 46.1 升至 51.1,為今年初以來首次擴張,而且也是去年 9 月以來最快增速。有分析認為,這項數據支撐這樣一個觀點,即 7 月非農新增就業人數放緩並非意味著勞動力市場惡化。

另一方面,7 月服務業價格指數小幅升至 57.0,與過去一年的平均水準一致、未完成訂單訂單指數在 6 月降至 44.0 後在 7 月攀升至 50.6,而同月新出口訂單指數大幅升至 58.5。

ISM 服務業商業調查委員會主席 Steve Miller 表示:「受訪者再次表示,成本上升正在影響他們的業務,他們對商業活動普遍持積極態度,認為商業活動持平或逐漸擴大。評論繼續表現出對即將到來的總統選舉的觀望態度。」

與此同時,標普全球 (S&P Global) 同日公布的 7 月服務業採購經理人指數 (PMI) 終值報 55.0,低於市場預期與初值的 56.0,也不及 6 月終值 55.3;同月綜合 PMI 指數也降至 54.3,低於市場預期與初值的 55.0,略低於 6 月終值的 54.8。

標普全球市場情報公司首席商業經濟學家 Chris Williamson 表示:「服務業的商業活動再次強勁擴張,在過去兩個月裡,服務業經歷了兩年多來的最佳成長時期,與製造業日益惡化的局面形成鮮明對比,製造業產出在 7 月份接近停滯。」

雖然製造商報告商品需求減少,但這在一定程度上反映出消費進一步從消費者轉向旅遊和娛樂等服務。然而,醫療保健和金融服務業也報告了強勁的成長,加劇了製造業和服務業之間的巨大差異。

此外,由於服務業的規模相對較大,7 月的 PMI 調查表明,美國經濟在第三季初持續成長,與國內生產毛額 (GDP) 以 2.2% 的折合年率速度穩定成長相當。

服務業者表示,投入成本將進一步大幅上升,通膨率升至 4 個月高點,這一點當然並非無關緊要。