全球航運巨擘馬士基 (Maersk) 周三 (7 日) 公布 2024 會計年度第二季財報,儘管該季稅前息前利潤 (EBIT) 從第一季的 1.4% 大幅升至 7.5%,但由於紅海危機造成的全球供應鏈中斷影響,該季淨利年減 45.1%,整體獲利能力與去年同期相比大幅下降。

展望未來,馬士基預估未來幾季全球貨櫃航運需求成長將會放緩,因為市場風險續存。不過該公司也表示,受到歐洲、新興市場和中國強勁出口等因素提振需求,今年上半年全球貨櫃航運需求比去年同期成長約 7%,預料今年全球貨櫃市場全年運量將成長 4% 至 6%。

值得注意的是,該公司加速船隊更新計畫將讓資本支出加速成長,預料在 2024 至 2025 年期間增加 10 億美元,達到 100 億至 110 億美元,遠高於公司先前預估的 90 億至 100 億美元區間。

據了解,馬士基正在簽署 50 至 60 艘新貨櫃輪訂單,預料於 2026 年至 2030 年交付,取代舊船保持整體運能穩定。

消息傳出後,馬士基丹麥股價應聲下跌,但截稿前跌幅從先前 4.5% 收窄至 1.51%。

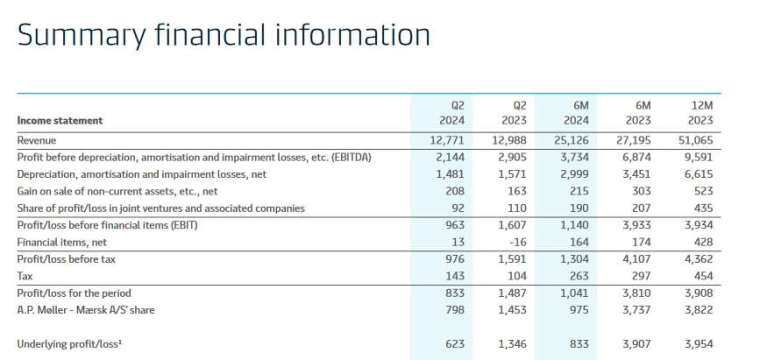

根據財報,馬士基第二季 (4 至 6 月) 淨利年減 45.1% 至 7.98 億美元,遠低去年同期的 14.5 億美元,也不及 FactSet 估計的 7.81 億美元、營收降至 127.7 億美元,遜於去年同期的 129.8 億美元;該季稅前息前折舊攤銷前獲利 (EBITDA) 報 21.4 億美元。

該公司表示,包括海運 (Ocean)、物流服務 (Logistics & Services)、碼頭 (Terminals) 在內業務運量均有所成長,然而紅海局勢的壓力掩蓋了這些成果。運費上漲和供應鏈中斷增加成本,儘管營運有所改善但仍影響獲利。

儘管如此,紅海危機、貨櫃需求亮眼、亞洲和中東部分港口壅塞,帶動航運費率攀升,使海運部門的第二季獲利優於第一季和去年第四季。

馬士基本月初宣布調升年度展望,為 5 月以來第三次上修,預期今年 EBITDA 將在 90 億至 110 億美元,然而地緣政治緊張局勢可能繼續影響獲利。

馬士基執行長柯文勝 (Vincent Clerc) 表示:「紅海局勢仍然根深蒂固,給全球供應鏈帶來持續壓力,預料目前這種狀況會持續到今年下半年。不過公司已在所有業務投資額外設備應對,會在中段期間繼續支持客戶。」

柯文勝還表示,未來公司的重點仍然是利用內增性 (organic growth) 成長,同時探索增值收購機會,特別是在物流領域。此外還會保持嚴格成本控制和高資產利用率,進一步執行船隊更新計畫。