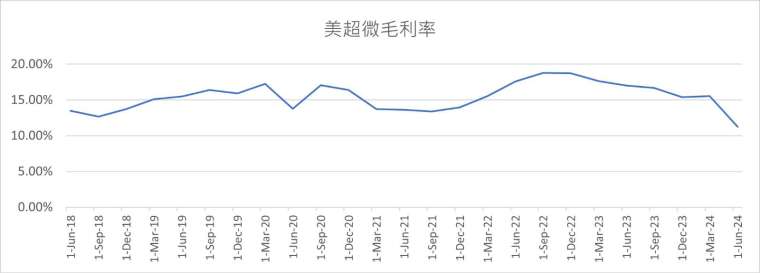

美超微本季毛利暴跌至 11.5%! 股價反應暴跌 20%。

註: 美超微財年起始為每年 7 月,本次財報季度為 24Q4

註: 美超微財年起始為每年 7 月,本次財報季度為 24Q4本季美超微營收符合預期,但毛利率出現非常罕見的 miss,大致是史上新低水準,即使先前全球資料中心建置潮停滯放緩的幾個季度,都未出現如此毛利率。連帶 EPS 出現 miss。

而美超微毛利率下跌的主因有三: 主要原因為第 1 點,第 2、3 點為部分影響。

1. 面臨到 DELL、HPE 等品牌伺服器廠的搶單 (且競爭對手採降價策略試圖衝刺擴大市佔)

2. 海外擴廠費用 (馬來西亞廠 2024 年底貢獻營收)

3.AI 伺服器規格升級,昂貴的關鍵零組件導致費用增加,例如: 液冷 (DLC) 模組

不配息 + 自由現金流下季持續為負,造成下一季持續低本益比評價與必須再發債支應

而另一個市場上較少人提的關鍵數據的是自由現金流,本季受到營業利益大幅減少因此轉負 (2.5 億轉為 - 5 億)。而這個下降趨勢很可能還要持續! 因為最關鍵的毛利率回升狀況,縱使美超微公司說法算是極度樂觀,預測 2025 年落在 14% 緩步回升到接近 17%,但下季仍是低檔,並且考量下一季美超微間接承認 B100 伺服器因為 B100 晶片遞延,已進貨的大量規格升級零組件,成為原料庫存,既有伺服器產品雖然持續出貨,但部分昂貴的規格升級零組件,不太可能利用 (毛利率會更低)。

→持續沒有配發任何股利,且推測本季度被迫再發行無擔保公司債。

極佳的展望數字,如果你相信公司現在股價確實低估,但問題是… 信任

從美超微的財報展望來評估,25Q1 財測: 營收 60~70 億,全年營收 260~300 億 (B 系列晶片 Q1 遞延,而 Q2 GB200 加速營收後,逐漸進入高基期停止增長放緩)

再加上市場推估 6、7 月出貨的 DLC(液冷) 伺服器機櫃,美超微市佔份額高達 6 成,先行卡位出貨相關專案,因此才會形成下一季營收遠超預期的情況,即使 B 系列伺服器遞延 1 季轉為 B200A,公司仍有把握既有產品組合持續出貨,對營收影響有限。不過自由現金流下季預計持續為負,才是影響評價回升的重點,目前低本益比的估值原則上不會有太大改變。

然而若財測數字屬實 (你願意相信公司的話),推測未來 12 個的 EPS 接近 39~42 元,目前本益比 12~13,比價競爭對手 HPE、DELL,因伺服器佔比高,營利成長高,完全具備股價低估的買進條件。但美超微有財報造假紀錄,並且本次毛利率與原展望落差極大,你是否相信公司的展望呢?筆者預計短波段仍難激起投行買盤信心。

(撰文者:永誠資產管理處分析師 范振峰)

『全球科技佈 AI 你的投資經驗大調查』現正熱烈展開,填寫問卷抽『全聯禮券』

(文章來源:永誠資產管理處)

↓精彩影片

【智慧投資新時代!錢生生不息由我們引領!資產顧問和你聊|永誠國際 - 資產管理處】

https://youtu.be/i8qX3DlYqPE?si=g0A5d2CEPhOzbDYu

「永誠資產管理處」是全台合法擁有金管字號的證券投資顧問公司中「唯一首創資產管理的部門」,20 年深耕專營台灣各大科技園區,以認真、誠信思維提供客戶服務,讓努力累積財富的你,也可貼身感受理財管家的 VIP 價值。

沒有代理金融商品,不以商品銷售出發,減少你的財務漏洞!從資產配置出發,透過「專案客製化」、「服務精緻化」、「獲利系統化」,你不需犧牲時間體力,就能感受到資產提升!

▪立即加入 https://line.me/R/ti/p/%40asset88598

本公司所分析個別有價證券僅供參考,投資人應獨立判斷,審慎評估並自負投資風險。