撰文:蘇偉華

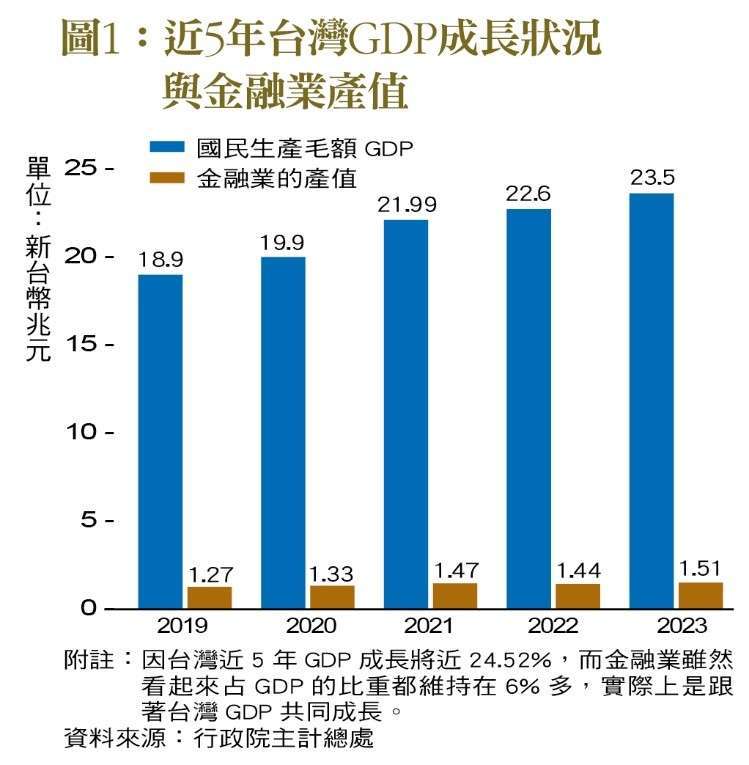

台灣金融業近年來的表現可謂亮眼,營收和獲利屢創新高,金融業在台股市值的比重僅次於半導體業。然而,十幾年來,台灣金融產業在國內生產毛額(GDP)中的比重始終維持在 6% 左右。為此,金管會主委彭金隆直球回應,金融業與台灣 GDP 是同步成長,並非外界解讀的零成長。

彭金隆認為,單一數據往往會誤導我們對事物的真實理解。他指出:「這個數值應拆成分母與分子來觀察,假設分子是金融業 GDP,台灣整體產業的 GDP 在分母,多年來這個比值都沒有太大變化。」換言之,台灣的金融業其實是在隨著整體經濟同步成長,只是因為缺乏超額成長,才會給人占比不動的錯覺﹝如圖 1﹞。

金融業占 GDP 比重的迷思

看似賺大錢的金融業、實質產值比重卻不動,在金融產業的發展上透露出什麼訊息嗎,又或目前金融產業發展遇到了什麼問題。彭金隆進一步以台灣與香港、新加坡的數值差異甚大為例,他分析是因為分母結構不同。新加坡和香港的產業型態較單純,而台灣產業發展多元化,除了金融業,還有半導體、AI 人工智慧和資通訊等科技產業,以及士農工商等傳產。

新加坡和香港的金融產業占 GDP 比重大,數值自然亮眼,究其原因就在於分母構成的不同。換句話說比重若相對下降,並不代表金融業沒有成長。主委認為,目前應該做的是我們自己跟自己比,也就是說,金融業相對於台灣整體產業結構中,能不能扮演更重要的角色。

銀行家數不是問題 新挑戰迫在眉睫

在探討台灣金融市場的發展現狀時,銀行數量過多和市場競爭激烈常被視為阻礙發展的主要問題。然而,彭金隆強調,單從銀行數量來看無法完全反映市場的真實情況。「過度競爭多是因為大家都在追求相同的目標和客戶,但若每家銀行看到的市場機會不同,發展策略與客層更有專擅,銀行數量的多寡就不是重點。」他指出,台灣市場的多元化發展,為金融機構提供多樣化的市場定位和服務對象,每家銀行應該要能找到自己的立足之地。

彭金隆認為,金融市場當然有其一定的胃納,但整併應由市場自行決定,金管會的角色是市場秩序的維護者,而非資源分配者。「整併數量目前並非金管會的 KPI,重點是市場機制的建置,當業者因應環境需要進行整併時,可以有一個公開透明的整併法制架構。」這一觀點無疑為台灣金融市場的未來發展提供了重要指引。

要讓台灣的金融市場更加壯大,各國都有不同的策略。有人主張台灣的金融市場應減少銀行數量,但彭金隆認為,目前市場上雖然有多家金融機構,如果它們都能維持一定的績效與獲利,這就證明了其存在價值。並非每家銀行都需要擴展至全國甚至打國際盃,每家銀行有自己的市場定位,比如一些地方性的金融機構,專注於服務特定的客戶群,同樣也能長期穩定運營。如此多元化市場生態其實是一種優勢,而不應簡單地以數量來評斷其好壞。

換句話說,不能僅以金融機構的數量多寡來作為金融市場是否壯大的標準。大銀行固然有其優勢,但小的金融機構也有其靈活和專注的特點。彭金隆認為,成功與否不僅在於規模大小,更在於呼應目標市場需求和應變外在經營環境的變化。

大小銀行共存 活化金融市場

彭金隆強調,金融市場的發展應回歸其根本目的:為經濟發展提供資金支持,為企業和個人提供便捷高效的金融服務。他指出,大銀行與小銀行各有優勢,前者擁有更多資源,後者則具彈性且能快速響應市場需求。兩者在市場中的共存和競爭,有助於金融市場的多元化和活力。

在全球金融環境快速變遷的背景下,台灣金融市場需要的是質的提升和靈活的市場調整,而不是單純的數量減少或整併。透過創新和有效的市場機制,每家金融機構都能找到自己的定位,為整體經濟發展做出更大的貢獻。

彭金隆打趣假設:難道世界整併到僅剩一間銀行,才是最好的結果嗎。不難想像這並非對消費者、股東跟員工都是最大利益化的結果。因此,金融市場的整併應該尊重市場機制。金管會提供公平透明的規則,業者只要能充分維護股東、消費者及員工權益的前提下,金融整併金管會一定給予支持。彭金隆再次強調,整併並非是目的,只是一個促成「好結果」的手段。

身為金融監理官,主委對整併首重優質整併,一再強調絕對不能犧牲股東、消費者跟員工的利益;而民間提到的敵意併購(Hostile Takeover),主委認為可能是翻譯的關係,容易讓人誤解,因為對金融機構而言,採「合意併購」與「非合意併購」只是發動收購的法律程序差別,前者通常是指主併方需要取得被併購機構的公司股東會同意程序,而「非合意併購」則並不以此為前提,但最終如果雙方無法取得共識,成功機會就很低。

彭金隆再三強調,監理官對市場敏銳度恐不如業者,因此金管會對此的立場就是提供透明且公平合理的機制。整併僅是一種策略,並不保證一定會帶來預期的效果。放眼全球金融產業,衡量金融機構成功的標準不會僅僅是其規模論斷,而是其能否在市場中創造持久的價值。金管會提供的就是一個法制架構,讓有意願者在合法中取得商機。

壯大金融市場的解方―亞洲資產管理中心

金融業的成長本質上與經濟成長是同步的,銀保證的蓬勃發展,均與國民財富及經濟發展高度相關。然而,要讓金融產業實現更大突破,關鍵在於能否配合經濟發展,同步開拓新興市場和新種業務。

為了提升台灣金融市場的國際競爭力,彭金隆上任後積極推動「行動創新」,其中最重要的政策之一,就是將台灣打造成為亞洲資產管理中心。台灣擁有競爭力的產業、投資機會和優質金融機構,這些都是實現未來 6 年計畫的基礎。「透過充分利用自身優勢,台灣可以建立一個具『台灣味』的資產管理中心,吸引國際資金和各方人才。」

推動「亞洲資產管理中心」政策,需要跨部會的協作和全盤考量。從金融監管、制度改革到人才引進,無一不需要全方位的策略和協同努力。台灣擁有優質的金融人才和豐富的產業基礎,如果能充分利用這些優勢,並結合政府的支持政策,未來有望在亞洲乃至全球金融市場中占據一席之地。

突破門檻 才能產生質變

彭金隆坦言,過去,台灣的各個產業多半是單打獨鬥,缺乏協同效應。而現在,若能在建構亞洲資產管理中心這一共同目標下統一方向,將有助於突破現有的法規限制,創造更多的業務機會和服務項目。顯見資產管理不僅僅是單一個金融業務的概念,它涉及到各行各業,並且具有廣泛的影響力。

亞洲資產管理中心很多人並不看好,因為過去提出多次都沒有成功!彭金隆用過去 30 年前手機市場舉例,當年大家也不看好手機會發展起來,因為當時只有做生意的人才會需要手機,但一旦時機到了,你不拿還不行,這就是所謂量變導致質變。因此他深信,「唯有突破門檻,才能產生質變。」目前急需一個明確的方向來指引,整合各個層面的力量共同努力。

推動資產管理中心將創造各金融行業新的業務範疇,進而帶動整體產值的增加,並吸引更多的人才和資源投入。彭金隆認為,整個金融市場動起來,有望使金融業實現超額成長,達到占 GDP 比重從 6% 突破到更高的目標。

吸引高素質國際人才 轉為金融業競爭優勢

台灣金融業長期在薪資報酬方面,相較於一般產業處於較高水準,這使得我們能夠吸引到高素質的人才。但金融業是一個高度國際化的產業,台灣在這方面雖有著良好的基礎,但相較於國際人才的競逐還有一段距離。但彭金隆認為,儘管台灣的市場不算大,但我們的人才在全球市場上仍具競爭力。然而,由於缺乏相應的政策和條件,優秀的人才流散到世界各地。

回顧過去的經驗,22 年前我們開始推動金控公司制度,隨著金控規模的擴大,我們成功吸引了許多在海外工作的優秀人才回到台灣。只要創造出適當的機會和環境,我們就有能力吸引並留住高素質的人才。

金融市場契機:政策引導與人才回流

台灣在吸引高階金融人才方面面臨著薪酬競爭的挑戰。彭金隆指出,台灣金融業提供的薪酬仍然難以滿足高階人才的期望和需求,這是一個需要改善的地方。然而,薪酬並非唯一的吸引因素。許多在海外的台灣金融人才,雖然在國外的薪酬可能是台灣的 2 至 3 倍,但只要有發展的願景,他們依然有回台的意願。

這種非理性的情感因素和對家鄉的認同感,使得台灣仍然有吸引力。彭金隆強調,只要我們多多努力,提升薪酬和其他福利,並放大台灣的優勢,就能增加吸引力,吸引更多人才回流。假設完全不努力的話,這種流失的情況更嚴重,但是我們只要稍作努力,能夠增加吸引力,就有可能更多的人才願意回來。這股力量也就是彭金隆強調的突破門檻,進一步造成質變。

從金融業占台灣 GDP 誤解的直球對決,到堅持銀行優質整併,再到提出以資產管理中心作為解方,彭金隆的施政理念清晰,金融市場的發展應回歸其根本目的,為經濟發展提供資金支持,為企業和個人提供便捷高效的金融服務。推動「亞洲資產管理中心」政策,是台灣金融市場邁向國際化的重要一步,這一政策的成功需要跨部會的協作和全盤考量。透過創新和有效的市場機制,台灣有望打造出一個更加繁榮、競爭力更強的金融市場,成為亞洲金融版圖中的重要一員。

來源:《台灣銀行家》176 期

更多精彩內容請至 《台灣銀行家》