惠普 (HPQ-US) 周四 (29 日) 發布第三季財報,在經歷 9 個季度營收下滑後,終於實現營收增長,年增 2% 至 135.19 億美元,季增 6%。然而,惠普在 AI PC 領域的表現卻仍顯得微弱,對整體業績的貢獻有限。

惠普執行長 Enrique Lores 在財報電話會議中指出,公司正在大力推進 AI PC 的發展,並將其視為未來增長的重要機會。儘管如此,他坦言目前 AI PC 產品線對公司業務的影響仍然非常小。

根據報導,惠普在本季度推出的新款 AI PC 最高具備 55 TOPS 的算力,顯示出其在技術上的努力。然而,Lores 指出,短期內消費者對 AI PC 的接受度會更快,因為商用市場的客戶需要經過較長的評估過程,這使得 AI PC 的商業化進程受到限制。

根據科技分析機構 Canalys 的數據,2024 年第二季度全球 AI PC 出貨量達 880 萬台,其中 macOS 設備佔 60%,Windows 設備佔 39%。惠普在 Windows AI PC 市場的份額約為 8%,顯示出其在這一快速增長的市場中仍需加強競爭力。

展望未來,Lores 預計到 2027 年,AI PC 將占惠普 PC 產品出貨量的 50% 左右,並推動平均售價上漲 5% 至 10%。然而,惠普也警告,由於中國市場遇冷,印刷和消費者 PC 市場持續疲軟,公司已下調了對第四季及全年財測。

總體而言,惠普的財報顯示出在 AI PC 領域的潛力,但實際表現仍需時間來驗證。隨著市場需求的變化,惠普是否能在競爭激烈的環境中抓住 AI PC 的機會,將成為未來的重要觀察點。

惠普下調 Q4 財測

惠普預測,個人系統業務第四季商用市場將持續強勁,但消費者市場將持續疲軟,下季成長可能會低於歷史水準,維持在 5%-7% 區間的上半部。

印刷市場雖然趨勢有所改變,但復甦將會繼續放緩,這主要是由於持續的競爭性定價壓力。

基於上述原因,他們降低了對第四季和全年的預期。

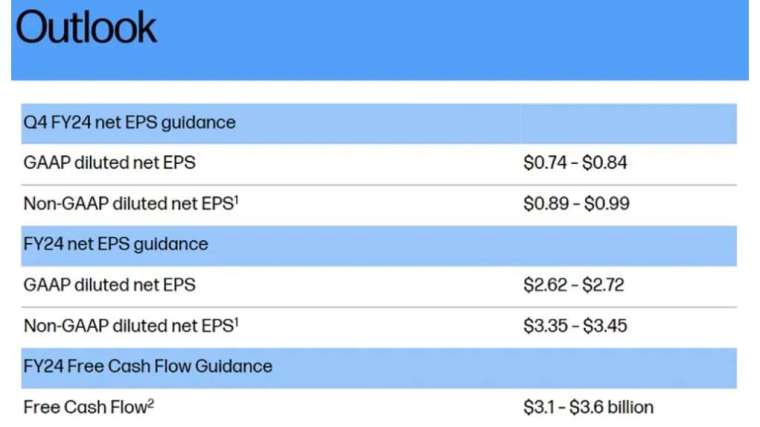

他們預計,第四季非 GAAP 攤薄後每股淨收益將在 0.89 美元至 0.99 美元之間,第四季 GAAP 攤薄後每股淨收益將在 0.74 美元至 0.84 美元之間。

對於全年,他們目前預計非 GAAP 攤薄後每股淨收益將在 3.35 美元至 3.45 美元之間。 2024 財年以 GAAP 計算的攤薄每股淨收益將介於 2.62 美元至 2.72 美元之間。

惠普 Q3 財報關鍵內容

- 營收:年增 2%、季增 6% 至 135.19 億美元

- EPS:0.83 美元

- 淨利:年減 16% 至 6 億美元

- 毛利率:21.5%

Q3 營收分部細項

個人系統業務(PC、筆記本、平板等)──營收為 93.69 億美元,年增 5%,季增 11%。該部門在 Q3 總營收額的佔比達 69%,其成長主要來自於商用個人系統銷售 (占比 71%)。

然而,PC 市占率年增大致持平,季增 1.3%,這主要是由工作站和消費者溢價產品等高價值類別的成長所推動。

印刷業務──營收為 41.43 億美元,年減 2.8%,季減 6%。其復甦速度低於預期,惠普稱這主要是由於需求疲軟和日元走低給競爭對手帶來的優勢。

投資──營收為 700 萬美元。