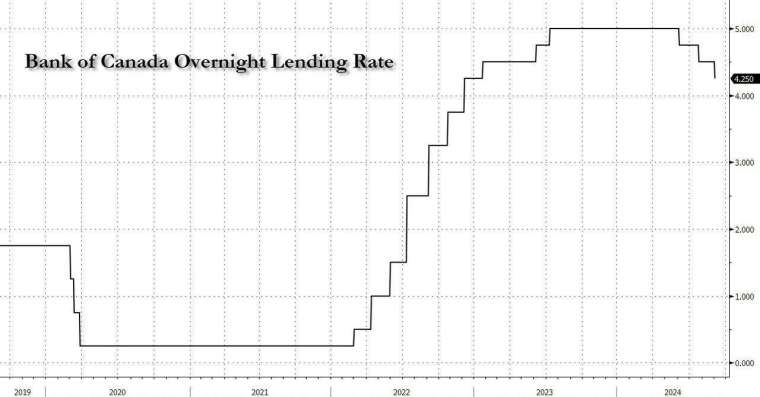

加拿大央行 (Bank of Canada, BoC) 周三 (4 日) 如期連續第三次降息 1 碼 (25 個基點),將基準利率調降至 4.25%。該行重申,如果通膨持續減速,預料祭出更多貨幣寬鬆政策是「合理的」。

自 7 月的貨幣政策會議以來,決策者的溝通幾乎沒有變化,凸顯加拿大央行更留意平衡通膨升溫與經濟放緩的風險。

拿大央行總裁馬克林 (Tiff Macklem) 在事先準備好的談話中表示,央行會繼續評估通膨狀況,在每次貨幣政策會議上做出決策。經濟整體疲軟繼續拉低通膨,盼降息能提升經濟成長速度,吸收掉升息帶來的成長放緩。

分析指出,決策者間的溝通強化對通膨看法的轉變,官員開始越來越擔心經濟成長放緩風險,而且開始逐步鬆綁貨幣政策以實現經濟「軟著陸」。

儘管如此,加拿大央行也再次強調,通膨升溫的力量可能比預期更強的風險仍然存在,住房和其他服務的價格壓力仍在推高通膨,而且所謂的「基數效應」可能會推高今年稍晚的通膨率。馬克林說:「央行對通膨低於目標和高於目標的關注程度一樣。」

下半年經濟成長有放緩風險 薪資增速壓力將緩解

儘管加拿大央行承認第二季經濟成長比預期快,但主要是由於政府支出和企業投資提振,今年下半年的預測仍有一些放緩風險。

另一方面,在加拿大生產率沒有提高的情況下,薪資成長仍是該行面臨的問題,不過決策者認為隨著就業市場走軟薪資壓力將會緩解,企業裁員仍然溫和不過招聘一直疲軟。

經濟學家預測,加拿大央行在接下來的四次貨幣政策會議上將每次降息 1 碼,到 2025 年年中,政策利率會降至 3%,處在該行所稱的中性區間,即不會造成經濟成長放緩也不會刺激成長的水準。

另有分析指出,儘管加拿大通膨率仍高於決策者設定的 2% 目標,但經濟成長已經連續幾季表現低迷,失業率小幅升至 6.4%,這次如期的降息也是為提振支出並降低抵押貸款成本。

加拿大央行的決定是在一個緊迫的社會和政治問題背景下做出:高昂的住房成本。而住房負擔能力已經成為杜魯道 (Justin Trudeau) 政府執政好壞的一個風向球。

加拿大國民銀行 (National Bank of Canada) 利率策略師 Taylor Schleich 表示,降息是一種低風險策略,旨在降低加拿大房主的抵押貸款成本。他說:「我認為他們的計畫是繼續降息 1 碼,利率如此之高,決策者繼續漸進降息仍相當容易,不過決策可能會在明年開始變得更加平衡。」

專家看法

凱投宏觀 (Capital Economics) 的經濟學家 Stephen Brown 在給投資人的報告中表示,這些訊息「幾乎沒有跡象」顯示加拿大央行考慮降息 2 碼(50 個基點)。

他表示:「在第三季初出現國內生產毛額 (GDP) 成長放緩的跡象之後,貨幣政策會議的基調沒有我們預期的鴿派,表明在 10 月份的下次會議上進一步降息 2 碼的門檻相對較高。」

Picton Mahoney Asset Management 的投資組合經理人兼交易策略師 Geoff Phipps 說,加拿大央行並沒有刻意軟化其重點或前景。該行認為通膨風險是雙向的,儘管在通膨方面取得了進展,但經濟成長和就業數據不斷惡化。