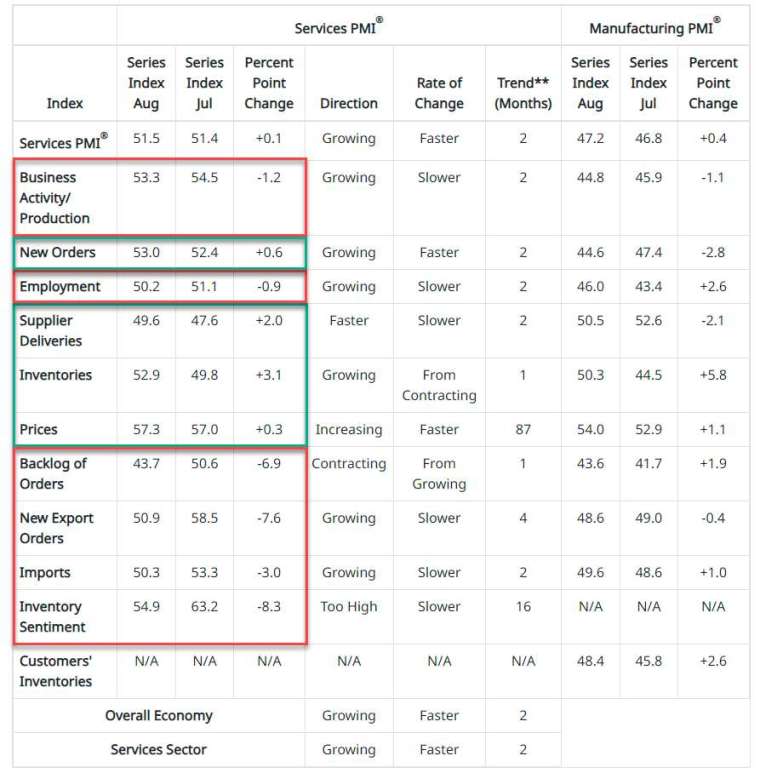

美國周四 (5 日) 公布的 8 月 ISM 非製造業指數小幅升至 51.5,略高於市場預期的 51.3,也優於 7 月的 51.4,連續第二個月溫和擴張。不過就業方面成長放緩,與近期數據顯示的疲軟態勢一致,另外價格指數也有所攀升。

美國 8 月 ISM 非製造業指數細項:

- 商業活動生產指數報 53.3,前值 54.5

- 新訂單指數報 53.0,前值 52.4

- 僱傭指數報 50.2,前值 51.1

- 供應商交貨指數報 49.6,前值 47.6

- 存貨指數報 52.9,前值 49.8

- 價格指數報 57.3,前值 57.0

- 未完成訂單指數報 43.7,前值 50.6

- 新出口訂單指數報 50.9,前值 58.5

- 進口指數報 50.3,前值 53.3

- 庫存景氣指數報 54.9,前值 63.2

8 月份有 10 個產業報告成長,主要是娛樂和休閒、採礦、運輸和倉儲,另外包括零售貿易、建築、住宿和食品服務在內的 7 個產業出現了下降。

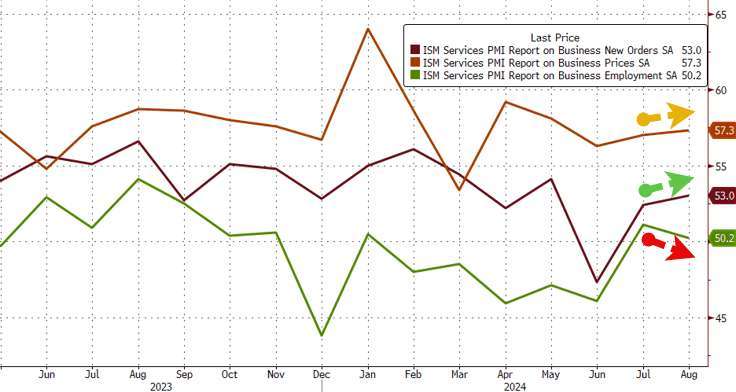

觀察指數細項,8 月新訂單指數自 7 的 52.4 升至 53.0,不過未完成訂單指數自 7 月的 50.6 驟降至 43.7,創下近一年來最大跌幅,儘管該指數波棟較大,但過去 3 個月中有 2 個月未完成訂單減少,可能讓企業調整員工人數和工時。

8 月商業活動生產指數降至 53.3,比 7 月的 54.5 下滑 1.2 個點,表明增速放緩;8 月存貨指數自 7 月的 49.8 萎縮區間回升至 52.9,意味著服務供應商繼續認為庫存過高。此外,價格指數也從 7 月的 57.0 小幅攀升至 57.3,為 3 個月高點,與過去一年平均水準一致。

值得注意的是,8 月僱傭指數小幅降至 50.2,雖然處在 50 榮枯線上,但整體已經停滯不前。美國本周迄今公布的就業市場數據顯示,職位空缺數降至 2021 年初以來新低,7 月裁員人數有所增加,另外再加上本周稍早公布的製造業活動連續第五個月萎縮,表明美國經濟成長走軟。

ISM 服務業調查委員會主席 Steve Miller 在聲明中表示:「許多產業都提到緩慢至溫和的成長,而持續的高成本和利率壓力經常被認為對企業業績產生負面影響,並導致銷售和流量疲軟。」他說:「所有的數據都顯示出相當平穩的低成長——我不想說成長乏力——但與前幾年相比,肯定是低成長。」

8 月服務業 PMI 終值升至 55.7 創下 2022 年 3 月以來新高

標普全球 (S&P Global) 同日公布的 8 月服務業採購經理人指數 (PMI) 終值升至 55.7,高於市場預期和初值的 55.2,也優於 7 月的 55.0,創下 2022 年 3 月以來新高;8 月綜合 PMI 終值升至 54.6,高於市場預期與初值的 54.1,也優於 7 月前值 54.3。

標普全球市場情報公司首席商業經濟學家 Chris Williamson 表示:「整體服務業 PMI 升至近兩年半以來新高,進一步提供了令人鼓舞的證據,表明美國經濟在第三季正實現強勁成長,增加了『軟著陸』的跡象。 」

Williamson 指出,服務業的快速擴張意味著 PMI 調查顯示第三季國內生產毛額 (GDP) 成長為 2% 至 2.5%。與此同時,8 月的調查數據表明銷售物價通膨進一步降溫,尤其是在服務業,目前已回落至接近新冠疫情前的平均水準,與聯準會 (Fed) 的 2% 通膨目標一致。

雖然低利率的前景尤其提振服務業的成長,但未來幾個月有幾個不利因素可能會抑製成長。由於對總統大選結果的不確定性,企業的樂觀情緒和投資正在減弱,再加上招聘受到勞動力短缺的限制,繼續給薪資帶來上行壓力。

或許更令人擔憂的是,最近製造業活動的低迷正顯示出一些向更廣泛經濟領域蔓延的跡象,尤其是工業服務訂單的停滯。