〈房產〉一貸難求 永慶:當心「可衝高房貸額度」是違法詐騙話術

自從傳出限貸令以來,有不少民眾都上網分享,申貸困難的親身經驗。永慶房產專家提醒,儘管有針對首購族的優惠性房貸政策,然而大部分貸款條件仍會隨買方的信用條件而訂。若有仲介或自詡理財專家能掛保證,聲稱有方法可衝高房貸額度,務必要多方查證對方所提建議是否合理且合法,別因為一時心急買房,卻誤信炒房團詐騙話術!

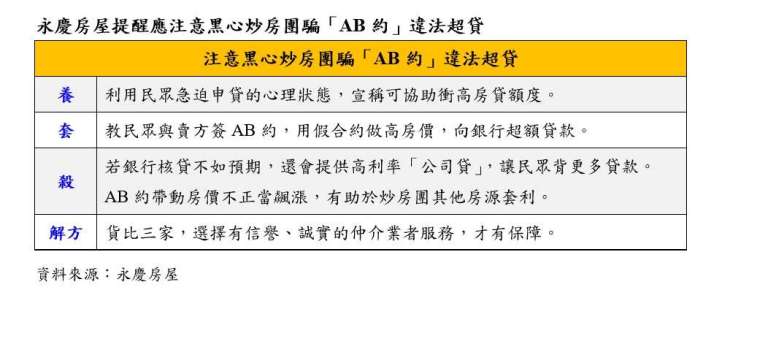

「就怕炒房團冷飯重炒,用話術騙民眾違法超貸!」永慶房屋業管部協理陳賜傑表示,近一年來房市熱絡,帶動不少首購族出手買房。然而傳出銀行房貸滿水位後,陸續有民眾在網路上分享對保後延後撥款,或是貸款利率很高等情形。就怕有心人藉機做梗,利用民眾急迫申貸的心理狀態,教民眾與賣方簽 AB 約,用比真實房屋買價更高的假合約,向銀行超額貸款。

例如總價 1000 萬元的房子,理論上貸款八成僅能貸得 800 萬元,但若以假合約造假買價為 1250 萬元,貸款八成則能貸得 1000 萬元。對買方而言,因為真實買價不變,因此可多出近 200 萬元現金,以支應前期每月還款,或是補足不夠的頭款;而炒房團則能順利出脫手上房產,甚至帶動房價不正當飆漲,有助於其他房源套利。然而,炒房團沒說的是,做高房價向銀行超貸,將觸犯《刑法》使公務人員登載不實、偽造文書、詐欺等罪。

陳賜傑指出,「還有一種可能,是銀行實地房屋鑑價後,認為假合約買價過高,仍然以市價的 1000 萬元進行核貸,還是只能貸得 800 萬元。受害人若因此湊不出頭款,就得面臨違約,買不到房子還要賠償違約金。」更有甚者,詐騙集團還會鼓吹受害人信貸、找民間融資,以補足付款,或是由炒房團提供高利率的「公司貸」,讓受害人再背更多的貸款,未來若無力還款,受害人繞了一圈還是得把房子賣了還債,因為法拍價格通常不及市價,受害人怕是還要負債。

「提早做好個人理財規劃,才能在重要關頭提高房貸額度或條件。」陳賜傑表示,尤其銀行首重申貸者的還款能力,所以能否提出財力證明、維持良好信用、與銀行打好關係等,將是影響房貸成數及利率的關鍵。

在財力證明上,民眾如果能提出穩定的薪資入帳證明,例如薪轉銀行帳戶明細或銀行入款紀錄,有助於提高銀行對你的信任分數。其次,個人信用評分也是影響房貸利率的重要指標,只要信用卡維持正常繳款,無遲繳或動用循環利息、預借現金及超額刷卡等情形,也能證明自己是個優秀的還款人。最後,民眾在申辦房貸前 1 至 2 年,可以提早與特定銀行保持長期良好互動,像是集中存款、固定刷卡或投資基金,能讓銀行更加熟悉你的信用與財務狀況。

若是借貸人曾有信用不良紀錄,或是目標核貸金額與銀行方案有落差,陳賜傑則建議,可以找個強而有力的保證人,像是信用紀錄良好、財力證明雄厚、現任公職人員和上市櫃企業員工等,都是銀行喜歡的保證人條件,找他們當靠山,讓銀行放心,就能談到較好的房貸條件。

在高房價時代,不動產詐騙不用多,一次就殺傷力極強!為響應政府防詐,永慶房屋率先同業在雙北市各鄰里舉辦「預防房產詐騙公益講座」,與雙北市警察局合作,由永慶房產專家分享常見房產詐騙手法與自保方法,再由警察局警官分享更多正確防詐觀念,以及雙北市各地里長的協助,讓講座資訊可以傳給里民,預計到年底前將舉辦至少 300 場次、協助上萬人認識防詐。