作者 景順首席全球市場策略師 Kristina Hooper

9 月份會議要點

● GDP: GDP 預測僅作微小調整(今年內預期從 6 月份的 2.1% 下調至 2.0%)。不過,這說明相較於年初至今較為強勁的成長,第四季經濟可能有所放緩。

● 失業率:2024 年底失業率預期從 6 月份的 4.0% 上調至 4.4%,2025 年底的預期則從 4.2% 上調至 4.4%,上調幅度頗大。

● 通膨:2024 年的核心個人消費支出 (PCE) 預期從 2.8% 微幅下調至 2.6%,2025 年的預期從 2.3% 降至 2.2%。

● 政策利率:2024 年年底政策利率的預期中位數從 5.1% 降至 4.4%,2025 年和 2026 年的預期中位數分別從 4.1% 和 3.1% 降至 3.4% 和 2.9%。

● 鮑爾表示,聯準會並不認為這次降息落後曲線,市場可將 2 碼的降息看作是聯準會不落後曲線的承諾。

● 勞動力市場走弱顯然是這次降息的催化劑。

● 鮑爾澄清,這次決議並非「危機降息」,而是將貨幣政策從非常緊縮的水準正常化。

● 鮑爾強調對美國經濟保持樂觀,而且將致力保持此狀態。

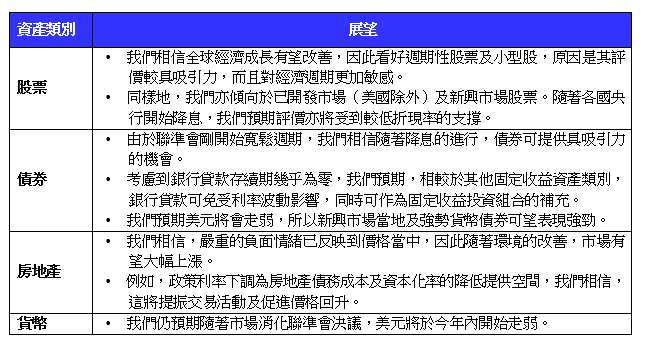

我們對市場形勢有何展望?

● 我們認為,今年內聯準會很可能再降息 2 碼。

● 我們相信,美國經濟可避免衰退,而且美國經濟成長有望於 2024 年底/2025 年初重新加速。

我們由此得出什麼投資觀點?

● 我們仍傾向於偏重風險性資產,但同時注意到,由於市場依然對「硬著陸」風險存在憂慮,未來數週市場或許將經歷劇烈震盪。

投資附帶風險,投資標的及投資地區可能之風險如市場(政治、經濟、社會變動、匯率、利率、股價、指數或其他標的資產之價格波動)風險、流動性風險、信用風險、產業景氣循環變動、證券相關商品交易、法令、貨幣、流動性不足等風險。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。