【UBS瑞銀】黃金:上調預測

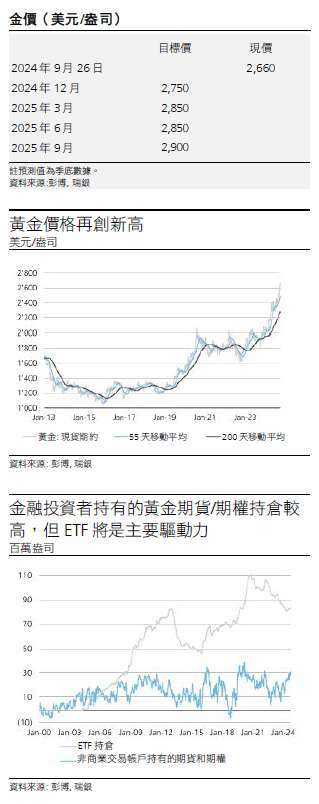

• 我們將 2024 年底金價預測由 2600 美元 / 盎司上調至 2750 美元,2025 年年中由 2700 美元 / 盎司調高至 2850 美元 / 盎司,2025 年第三季底由 2750 美元 / 盎司提高至 2900 美元 / 盎司。

• 黃金今年以來屢創新高,年初以來的漲幅達到 29%,升破我們的年底目標價(2600 美元每盎司)。根據世界黃金協會歷史數據,美聯準會首次降息後的 6 個月時間內金價上漲幅度高達 10%。

• 我們預期未來 6-12 個月金價仍可能進一步上漲,理由如下:1)美國實際收益率下行將帶動黃金的投資需求;2)珠寶將出現季節性需求;3)全球央行還將持續購買黃金。

總體而言,我們建議在美元平衡型投資組合中持有 5% 的黃金,並在全球資產中繼續看好黃金。

由於全球地緣衝突加劇、美元和 10 年期美債收益率下跌,金價於 9 月 24 日再創新高,升至 2,670 美元 / 盎司。考慮到淩厲的漲勢,不排除金價短期內可能進行整理,但今年內回跌均為時短暫,幅度也不深。事實上,今年以來投資者一路追高黃金。我們對黃金繼續持看好觀點,並上調對金價的預期,將 2024 年年底目標價由 2600 美元 / 盎司上調至 2750 美元,2025 年年中由 2700 美元 / 盎司調高至 2850 美元。

根據世界黃金協會的數據,歷史而言,在美聯準會首次降息後的六個月內金價上漲了 10%。在美聯準會降息初期,金價即已升破我們此前的預期。考慮到接下來的美國大選的不確定性以及黃金 ETF 持續流入,到年底前進一步漲勢可期。另一方面,儘管瑞士黃金出口數據顯示中國對黃金的需求有所減弱,但我們認為這更多是由於中國對黃金的進口額已接近上限,而不是因投資者需求下降。

總體而言,我們繼續看好黃金在投資組合中的長期對沖效益。投資者可以考慮在美元計價的多元化投資組合中配置 5% 左右的黃金。此外,從戰術角度而言,我們還看好精選的金礦公司。

風險資訊

瑞銀投資總監辦公室 ("CIO") 的投資觀點由 UBS Group AG("UBS Group")旗下 UBS Switzerland AG(受瑞士金融市場監督管理局監管)或其附屬公司(統稱為“UBS”)的全球財富管理(Global Wealth Management)業務部門編製和出版。UBS Group 包括前 Credit Suisse AG 及其子公司、分支機搆和附屬公司。與瑞信財富管理相關的其他免責聲明見本文末尾。

此等投資觀點根據旨在促進投資研究獨立性的法律要求編製。

通用投資研究——風險資訊:

本出版物僅供個人參考,不作為任何買賣投資或其它特定產品的報價或邀請報價。本報告所包含的分析不構成個人建議,也不考慮任何特定接收人的具體投資目標、投資策略、財務狀況和需要。此等分析基於大量的假設。不同的假設可能導致分析結果出現重大不同。某些服務和產品受法律約束,不能無限制地向全球提供、及 / 或者不適合對所有投資者銷售。本文件中的所有資訊和意見的來源被認為是可靠且真實的,儘管如此我們對於其準確性、完整性或可靠性,不做任何明示或暗示的聲明或保證(除了關於 UBS 的披露資訊)。報告中所提及的所有資訊、觀點以及任何預測、預估和指示的市場價格僅反映截至報告發佈時的情況,未來如有變動,恕不另行通知。因採用的假設和 / 或標準不同,本報告中的觀點可能與 UBS 其它業務領域或部門不同或甚至相反。

在任何情況下,本文件或任何此等資訊(包括任何預測、價格、指數或其他計算金額 (“價值”) 均不得用於以下任何目的 (i) 估價或會計目的;(ii)確定任何金融工具或金融合約的應收或應付金額、價格或價值;或 (iii) 測算任何金融工具的表現或業績,包括但不限於追蹤任何價值的回報或表現,或定義投資組合的資產配置或計算業績報酬或表現費。接收此文件和資訊,即意味著您將被視為向瑞銀聲明並保證,您不會將本文件用於上述任何目的,或以其他方式依賴任何此等資訊。UBS 及其任何董事或員工可能有權在任何時候持有本報告所提及投資工具的多頭或空頭頭寸,作為委託人或代理人進行涉及相關投資工具的交易,或者向 / 為發行人、投資工具本身或向 / 為此等發行人的任何商業或財務附屬公司提供任何其他服務或有官員擔任其主管。在任何時候,UBS 及其員工所做的投資決策(包括是否買入、賣出或持有證券)可能與 UBS 研究出版物表達的觀點不同或相反。某些投資可能因所處的證券市場流動性差而不能隨時變現,所以對投資進行估價和識別所處的風險可能很難進行量化。UBS 依賴資訊壁壘來控制資訊在 UBS 各個地區、部門、集團或關聯公司間的流動。鑒於存在巨大的損失風險,並且可能發生損失超過初始投資的情況,期貨和期權交易並不適合所有投資者。過往業績不預示未來業績。可應要求提供更多資訊。有些投資可能會突然大幅跌價,收回的資金可能低於投資額,或者甚至需要賠付更多。匯率的變動可能對價格、價值或投資收入產生不利後果。負責編製本報告的分析師可能為了收集、綜合和解讀市場訊息而與交易部人員、銷售人員和其他群體接觸。

瑞銀集團內不同地區、團體和人員可以獨立編製和分發各自的研究產品。例如,投資總監辦公室(CIO)的研究報告由瑞銀財富管理編製。瑞銀全球研究 (UBS Global Research)由瑞銀投資銀行 (UBS Investment Bank) 編製。個別研究部門的研究方法論和評級系統可能有所不同,例如在投資建議、投資期限、模型假設和估值方法方面。因此,除了特定經濟預測(瑞銀 CIO 和瑞銀全球研究可能合作提供)外,個別研究部門提供的投資建議、評級、價格目標和估值可能有所不同或不一致。您應參考每個相關的研究產品,以瞭解其研究方法論和評級系統的細節。並非所有客戶都可以獲取每個研究部門的所有產品。每個研究產品都受其編製部門的政策和程式約束。

編製本報告的分析師的薪酬完全由研究部門的管理層及高層經理確定(不包括投資銀行部門)。分析師的薪酬並不基於投資銀行、銷售和交易或做市商交易的營收,但薪酬可能與瑞銀集團的整體營收相關,投資銀行、銷售和交易以及做市商交易均是整體營收的一部分。

稅務處理視個人情況而定,且可能會在未來發生改變。UBS 不提供法律或稅務建議,也不對資產或資產的投資回報的稅務處理作出任何陳述,無論其是普遍性的還是針對客戶具體情況或需求的。我們必定無法將具體投資物件、金融形勢以及不同客戶的需求都納入考慮範圍,建議您就投資相關產品可能產生的影響(包括稅務方面的影響)進行金融和 / 或稅務諮詢。

若無 UBS 的事先授權,不得複製或複印本材料。除非另有書面協議,UBS 明確禁止以任何原因將本材料派發或轉交給第三方。UBS 不對第三方因使用或派發本材料引起的任何索賠或訴訟承擔任何責任。這份報告僅在適用法律允許的情況下派發。關於 CIO 管理利益衝突以及保持其投資意見和出版物、研究和評級方法獨立性之方式的相關資訊,請訪問 http://www.ubs.com/research-methodology。本出版物和其他 CIO 出版物中所提及的有關作者的更多資訊,以及任何涉及該主題的以往報告副本,可應要求從您的客戶顧問處獲得。

可持續投資策略的重要資訊:可持續投資策略旨在於投資流程和投資組合構建中考慮並納入環境、社會和治理(ESG)因子。跨地域和風格的策略採用 ESG 分析,並以不同方法將結論融入其中。納入 ESG / 可持續投資因子或許會限制瑞銀參與某些投資機會或就其提供建議,雖然平常這些機會符合客戶投資目標。納入 ESG 因子或可持續投資考慮的投資組合,其回報率可能低於也可能高於瑞銀不考慮 ESG 因子、排除條件或其他可持續性議題的組合,而且此類投資組合面臨的投資機會可能有所不同。

外部資產經理 / 外部財務顧問:若本研究報告或出版物提供給外部資產經理或外部財務顧問,UBS 明確禁止外部資產經理或外部財務

顧問向其客戶和 / 或第三方散發和提供。

美國:本文件無意在美國境內及 / 或向美國人士派發。

對於國家 / 地區資訊,請訪問 ubs.com/cio-country-disclaimer-gr 或諮詢您的客戶顧問獲取風險資訊全文。

與瑞信財富管理相關的附加免責聲明

您以瑞士信貸財富管理客戶的身份收到本文件。您的個人資料將根據瑞士信貸隱私權聲明進行處理,您可在您的居住地通過登錄瑞士信貸官方網站 https://www.credit-suisse.com 查閱該隱私權聲明。為向您提供有關我們產品和服務的行銷材料,UBS Group AG 及其子公司可獲取您的個人基本資料(即姓名、電子郵寄地址等聯繫詳情),直到您通知我們您不希望再收到這些資料。您可以隨時通知您的客戶經理,選擇不接收這些材料。

除非本文另有指明和 / 或視乎您收到本報告的當地瑞士信貸實體的情況,本報告由 UBS Switzerland AG 派發,UBS Switzerland AG 受瑞士金融市場監督管理局(FINMA)授權和監管。

在翻譯文本中(報告和免責聲明),中英文本如有歧異,應以英文本為準。