美元周一 (7 日) 略低 7 周以來高點,此前受到上周五強勁的美國就業數據和中東衝突升級推動大漲。

在美元走強之前,美國公布的 9 月就業報告顯示,9 月就業人口增幅為 6 個月來最大、失業率下降、薪資穩定上升,這些都顯示經濟具有彈性,迫使市場降低對聯準會 (Fed) 降息的預期。

分析師表示,整個夏季打壓美元的許多因素已經逆轉,他們提到衰退擔憂逐漸消退,而價格走勢表明,該資料集已達到鴿派反應函數定價的極限。

荷蘭國際集團 (ING) 外匯策略師 Francesco Pesole 表示:「未來幾周我們看不到重建結構性美元空頭部位的動力。市場似乎已經放棄再降息 2 碼 (50 個基點) 的預期,通膨數據不應改變這一點,儘管中東局勢可能不會進一步惡化,但市場共識似乎是,目前不太可能出現實質性的緩和。」

截稿前,美元兌主要貨幣指數下跌 0.08%,至 102.195。該指數上周五升至 102.69 美元的 7 周高點,該周漲幅超過 2%,為兩年來的最大漲幅。上週早些時候,該指數略高於 100。

三菱日聯金融集團 (MUFG) 指出,這是近年來美元指數第二次跌回 100.000 的支撐位。上一次是在 2023 年 7 月,在接下來的 3 個月裡,美元指數出現了強勁反彈 (+7.8%),但未能跌破 100.00 的水準。

巴克萊 (Barclays) 外匯策略師 Lefteris Farmakis 表示:「中國的財政刺激力道將主要幫助美國以外的經濟體,這將是短期內影響美元的主要因素之一,此外還有可能影響 Fed 政策路徑的宏觀數據。」

中國即將公布刺激經濟的財政計畫細節。地緣政治方面,以色列周日轟炸黎巴嫩和加薩地帶的真主黨目標,這是在 10 月 7 日引發戰爭的襲擊一周年之際。以色列國防部長也宣布,對宿敵伊朗報復的可能性很高。

巴克萊認為,近期的就業數據增強對 Fed 長期漸進寬鬆周期的信心。美國銀行 (BAC-US) 現在預測,Fed 將在 2025 年 3 月前每次會議降息 1 碼 (25 個基點),然後在 2025 年底前每季降息 1 碼。

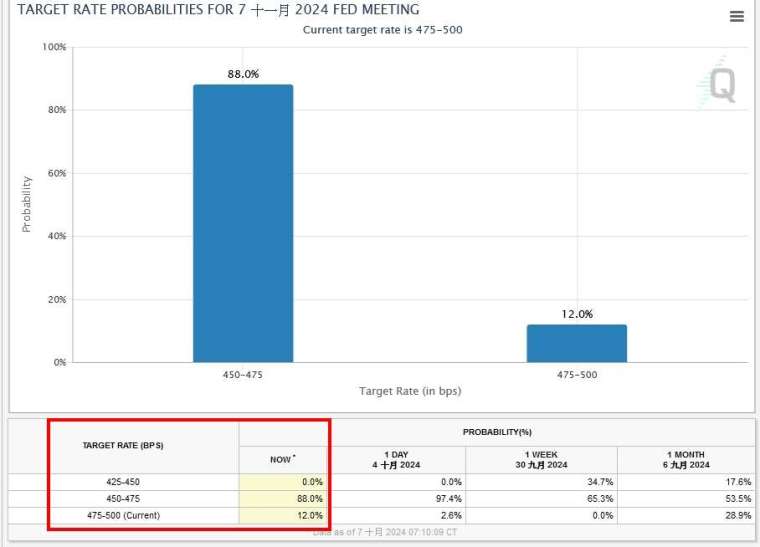

上周五就業數據公布後,市場預估 Fed 將在 11 月降息 1 碼而不是 2 碼。根據芝商所 FedWatch 工具,目前預估 11 月降息 1 碼的可能性為 88.0%,高於一周前的 47%,而不降息的可能性為 12.0%。