一、美聯準會降息 中國央行強力救市 二大經濟體同步寬鬆

9 月份美國 FOMC 會議開啟降息訊號,基於通貨膨脹率逐漸接近 2% 的目標,勞動市場顯著放緩,聯準會一口氣降息 2 碼,將基準利率調降至 4.75 至 5.00%,這是自 2020 年 3 月以來,相隔 4 年多首度降息。

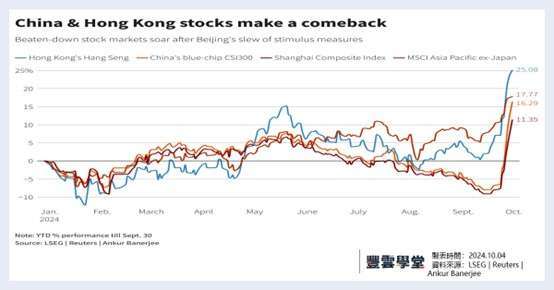

緊接著驚喜大獎中國央行也在 10 月長假之前宣布,加大貨幣政策調控強度,下調金融機構存款準備率 0.5 個百分點,同時公開市場 7 天期逆回購操作利率由此前的 1.70% 調整為 1.50%,最為重要的是鼓勵上市公司回購股份和增持等措施,這種國家隊進場模式也刺激資金大量流入,陸股在 9 月 30 日出現 16 年來最大單日漲幅。

我們可以看到美中二大經濟體同步降息,歐洲央行也如預期在 9 月降息 1 碼,日本新首相石破茂釋出鴿派言論、日元急速貶值,也就是全球主要經濟體系都採取寬鬆貨幣政策,對於第 4 季行情發展當然非常有幫助。

本文取自:地緣衝突不是離開市場的理由! 美中二大經濟體同步寬鬆 第 4 季行情如何?

二、地緣政治風險怎麼看? 戰爭不應該是離開市場的理由

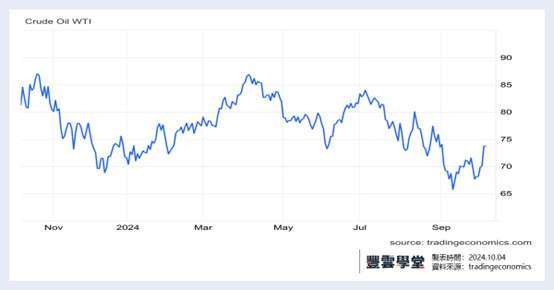

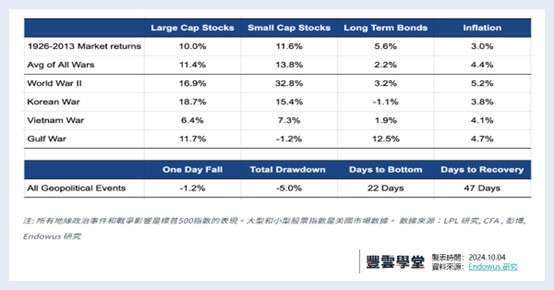

另一個大漲的還有原油,地緣政治風險再度攀升,中東緊張局勢導致市場資金湧向避險資產,例如黃金、美元以及原油,我們可以從三個面向來觀察,首先,戰爭對市場的長期走勢影響微乎其微,根據 LPL 研究中心結果顯示,金融市場在事件發生後,從第一天到觸達谷底平均為 22 天,這些損失平均 47 天就能收復失地,也就是說戰爭不應該是投資人離開市場的理由。

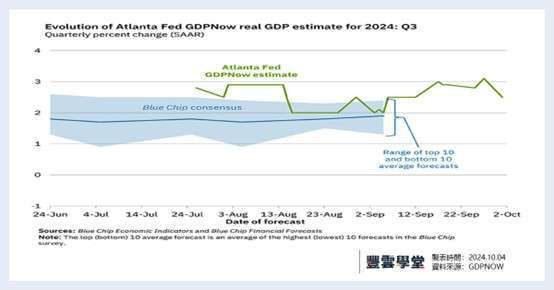

其次,戰事只能短暫刺激原油價格,全球經濟是否好轉才是重點,全球主要經濟體系都採取寬鬆貨幣政策,聯準會降息支撐經濟軟著陸,根據 GDPNow 模型對 2024 年第 3 季實際 GDP 成長率,至 10 月 1 日止的預測數值為 2.5%,也就是說美國經濟將會是通膨下滑、配合 2.0 至 3.0% 之間的溫和成長。

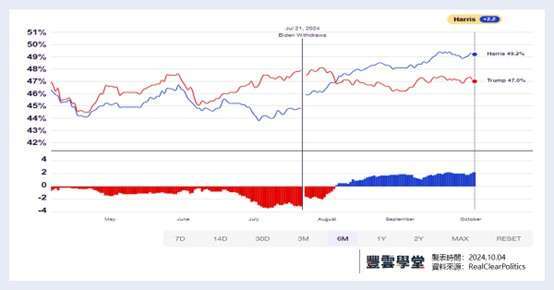

最後,距離美國總統大選僅剩 6 週,根據 RealClearPolitics 民調走勢,賀錦麗以 49.2% 領先川普的 47.0%,但川普多次宣稱在他任內中東沒有發生戰爭,因此局面一旦失控顯然對川普較為有利,也凸顯拜登政府無法發揮實質影響,這或許會是短期壓抑市場的不確定因素,但最終市場依舊會慢慢消化戰爭的影響。

■ 延伸閱讀:量化交易懶人包 一文搞懂量化交易是什麼?

■ 延伸閱讀推:量化交易是什麼? 如何自學? 不用寫程式也能做量化?

我們的專欄一直以來都是提供量化數據,客觀評論市場動態發展,同時提醒不能忽略風險,全球央行貨幣寬鬆利好市場發展,但美國股市與台北股市都在歷史新高位置,市場波動難免比較大,資產配置與分散投資始終是應該堅守的原則。

** 以上客觀論述,不作為投資買賣建議,請自行判斷風險。