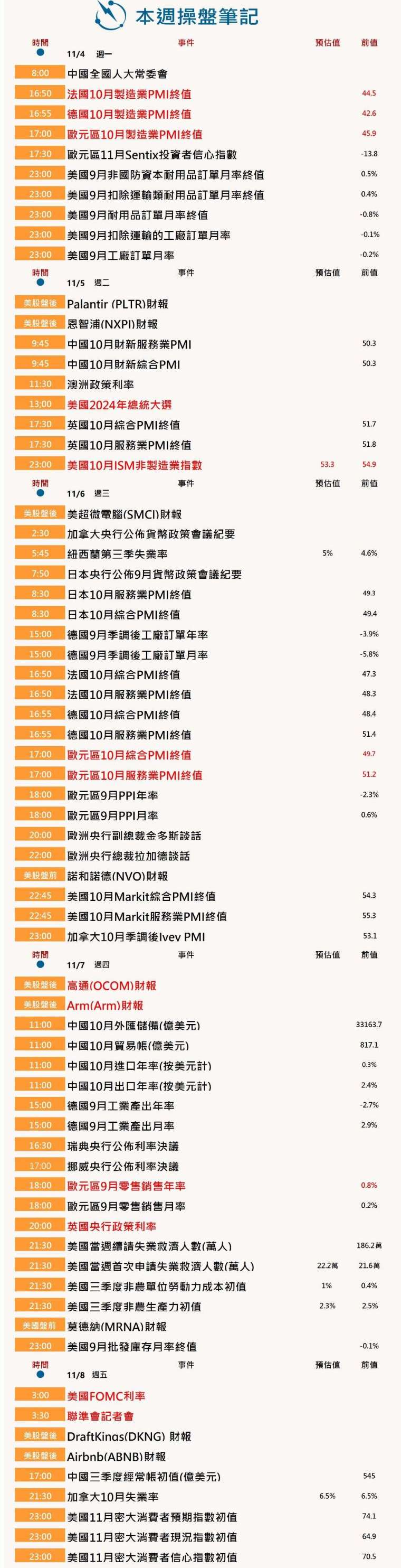

本週的市場將由週二的美國總統選舉主導,儘管還有許多其他經濟事件值得注意。其中包括全球 PMI 數據和全球央行利率決議,尤其是聯準會及英國央行的決議。

本週操盤筆記 (1103-1109)

1. 美國總統選舉

美國總統選舉投票將於 11 月 5 日週二結束,但競爭的激烈程度表明,有可能需要等待一段期間才能確定贏家,2020 年大選歷時四天才宣布。由於兩位候選人提出了明顯不同的政策計畫,特別是在貿易和保護主義方面,市場可能會在等待結果的過程中出現一些相當大的波動。

選前「川普交易」隨著民調起伏,這些交易包括美元升值和美國公債拋售,這有一部分可能是由強勁的經濟數據推動的,另外,表現最顯著的是比特幣飆升,市場預計川普當選將放鬆對加密貨幣行業的監管。

國會的控制權也將在週二的投票中決定,這給投資者帶來了另一個難題,因為他們權衡各種政治結果如何影響長期資產。

2. 聯準會與英國央行利率決議

美國聯準會和英國英格蘭銀行將於本週公佈貨幣政策。市場預計聯準會及英國央行均會降息 25 個基點。

聯準會降息幾乎已完全被市場消化,這將使聯邦基金利率來到 4.50-4.75% 的區間,進一步拓展自 9 月降息 50 個基點以來的政策寬鬆。隨著通膨壓力繼續消退,12 月也可能進一步降息 25 個基點,並在 2025 年之前進一步降息,儘管大選後聯準會前景可能會改變。

市場廣泛預期英國央行將降息 25 個基點,將使英國銀行利率降至 4.75%,但對英國降息的預期正在減弱,市場已開始進一步縮小英國央行相對於其他主要經濟體在未來一年進一步降息的範圍。

其中,高盛繼續預計英國央行 11 月將降息 25 個基點,但預期 12 月將保持利率不變,調整了之前預測的降息 25 個基點的預估,原因是英國預算政策「更具有擴張性」。瑞銀預測,英國央行在 2024 年僅會降息一次。

3. 全球 PMI 數據

PMI 初值顯示,全球主要已開發經濟體的成長因製造業狀況惡化而疲軟,但美國的表現良好,因此人們將熱切期待服務業的表現。

此前,主要經濟體就業人數在過去三個月內第二次下降,商業信心從 9 月的低迷中復甦,對未來一年的產出帶來了一些鼓舞,但由於其他地區地緣政治擔憂加劇,任何改善僅限於美國。

市場預計,如果需求環境持續惡化,這些較弱的價格壓力為採取更激進的貨幣政策寬鬆措施提供了一些額外的空間。