中國電動新貴車蔚來汽車周三 (20 日) 公布第三季財報,受到激烈價格戰影響,該季營收、虧損均遜華爾街分析師預期,儘管該季交車量刷新歷史紀錄。財報公布後,蔚來汽車周三盤前美股 ADR 跌逾 3%。

截稿前,蔚來汽車 (NIO-US)ADR 周三美股盤前下跌 3.67%,每股暫報 4.46 美元;蔚來汽車 (09866-HK) 周三港股重挫 3.7%,收每股 36.40 港元。

展望未來,蔚來汽車預估第四季 (本季) 交車量介在 7.2 萬至 7.5 萬輛之間,年增 43.9% 至 49.9%;第四季營收估年增 15% 至 19.2%,介在人民幣 196.8 億 (以下單位至皆同) 至 203.8 億元之間,低於分析師目前預估的 228.9 億元。

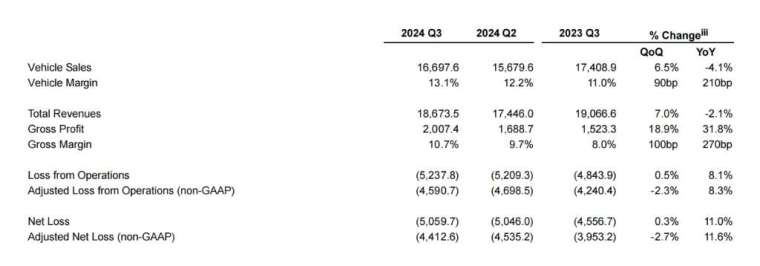

根據財報,蔚來汽車第三季 (截至 9/30) 營收年減 2.1% 至 186.7 億元,低於分析師預估的 191 億元;該季淨損比去年同期成長 11% 至 50.597 億元,合每股虧損 2.5 元,比去年同期的虧損 46.9 億元或每股虧 2.67 元有所擴大;經調整後該季每股虧 2.14 元,高於分析師預估的虧 1.73 元,創 2022 年第斯季以來最大差距。

值得注意的是,蔚來汽車第三季交車量年增 11.6% 至 61,855 輛,刷新歷史新高,不過該季汽車營收略有下滑,主要是由於降價影響,也有部分是被交付量增加抵消。

蔚來創辦人兼執行長李斌表示,第三季交車量創下新高,品牌在中國 30 萬元以上的電動車市占率超過 40%。他還指出,旗艦車型 ET9 正處在量產的最後準備階段。

另外,雖然該季銷售成本下降幅度超過營收,把毛利率從 8% 推高至 10.7%,但營運費用有所增加。

其他數據方面,第三季研發費用年增 9.2% 至 33.2 億元,主要是由於研發職能的勞動成本上升,而銷售、一般及行政費用上升 13.8% 至 41.1 億元,主要是由於與銷售職能相關的勞動成本上升以及銷售和行銷支出增加。

蔚來汽車財務長曲玉 (Stanley Yu Qu) 預估未來的車款將有助於改善這家電動車製造商的財務表現。他說:「從明年開始,我們的 3 個品牌準備開始一個強勁的產品周期,預估將把公司的銷量提升到新的高度,這種勢頭將推動持續改善。」