博通市值比價輝達 ASIC的FOMO與TINA

文.洪寶山

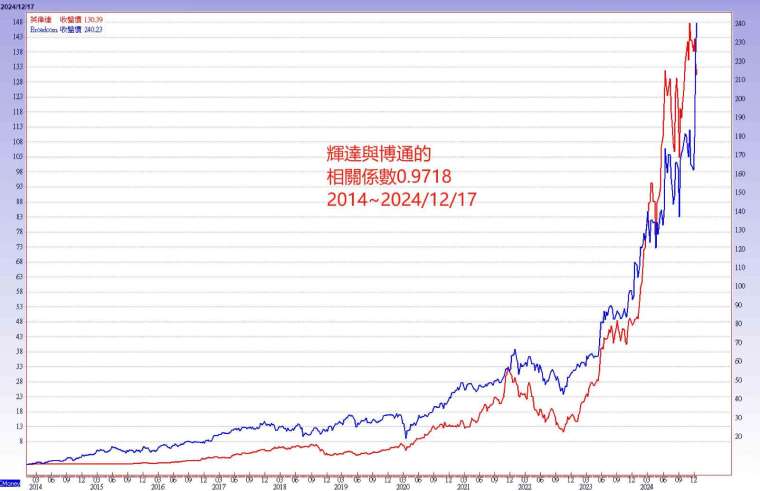

輝達從 2013 年到 2024 年 12 月 16 日為止的年度漲幅,分別為 + 81.49%、+48.26%、+99.05%、+277.77%、+86.46%、-31.52%、+79.44%、+124.25%、+126.2%、-50.37%、+239.8%、+166.73%。

換博通 ASIC 擔綱 AI 多頭總司令

只有 2018 年的美中貿易戰跟 2022 年俄烏戰爭+中國動態清零是下跌的,漲五年跌一年跟漲三年跌一年,那麼現在又遇到漲三年,如果慣性不變的話,那麼市值已經三兆美元的輝達,在 2025-2026 年其中一年可能會遭遇到修正,配合技術線型來說,輝達接下來的走勢可能複製蘋果 2023 年 7 月到 2024 年 4 月的挑戰 200 美元關卡失敗,進入中期整理。

2025 年推出 Blackwell Ultra 架構的 AI 晶片對股價的激勵程度可能是利多疲乏,期待明年發布的 Rubin 架構晶片再重新激勵股價上漲,因為 Rubin 採用了四個運算晶片的架構,相比 Blackwell 的二個運算晶片規模翻倍,所以輝達的 GPU 算力依舊是 AI 晶片的霸主,但 2025 年可能由博通的 ASIC 擔綱 AI 的多頭總司令。

ASIC 有客製化與性價比優勢

GPU 是當前最主流的算力晶片,ASIC 是一種專用型晶片,針對特定使用者要求和場景而設計,體積小、功耗低、專用度高,計算性能比 FPGA 好,但研發門檻高、設計週期長,所以價格比 FPGA 貴,但比 GPU 便宜,且大規模量產後成本顯著降低。

ASIC 晶片可分為 TPU、DPU、NPU:

(1)TPU 即張量處理器,專用於機器學習,例如谷歌 Trillium。

(2)DPU 為資料中心等計算場景提供計算引擎,例如輝達 BlueField DPU、邁威爾 OCTEON 10 DPU。

(3)NPU 即神經網路處理器,在電路層類比人類神經元和突觸,並用深度學習指令集處理資料,擅長同時進行大規模運算,也能實現儲存及運算的一體化,提升 AI 運算的執行速度和效率,例如耐能智慧的 NPU。

大摩認為 ASIC 憑藉著客製化與性價比優勢,可望從輝達手中搶到更多的市占率,預估 ASIC 市場規模從 2024 年 120 億美元成長到 2027 年的 300 億美元,年複合成長率達到 34%。

關於這點,筆者認為有貓膩。因為明明博通給的展望是根據手中三大超級客戶 (市場揣測是谷歌、Meta 與字節跳動) 到 2027 年 SAM 達到 600-900 億美元,大摩的觀點明顯保守,不知道是博通法說會之前寫好的研報?還是為了將來上調展望而預留空間?

預計 ASIC 與 GPU 會並存

此外,大摩認為 ASIC 的興起不代表 GPU 式微,相反的輝達憑藉著在大型語言模型訓練的優勢,將繼續穩居 AI 主導地位。但長期來說,CSP(微軟、谷歌、Meta 與亞馬遜) 通過開發 ASIC 晶片,CSP 可以更有效率地滿足其內部 AI 推理和訓練需求,同時更好的性價比也可以跟輝達討價還價,例如谷歌 Trillium 的效能比前一代提升 67%,亞馬遜的 Trainium 在推理任務中比輝達 H100 便宜 30-40%。所以 ASIC 與 GPU 會並存,為不同需求提供最佳解決方案。

博通也是這波 AI 晶片浪潮的贏家,2023 年漲 + 109.9%,2024 年截至 12 月 16 日為止,漲 + 127.18%,跟輝達的 3.23 兆美元市值相比,博通的市值僅 1.17 兆美元,有機會向輝達比價。

法人圈、大戶加入搶籌碼熱潮

大摩在 12 月 2 日的報告針對輝達最新 Rubin 的三奈米 GPU 預計將於 2025 年下半年完成流片 (Tape Out),並於 2026 年進入市場的議題給了世芯 - KY 3800 元目標價,12 月 15 日在《AI ASIC 2.0:潛在贏家》研究報告中,強調世芯 - KY 的 AI 相關營收占比高達 75%,目標價上調到 3988 元,看好亞馬遜 AWS 的自研晶片 Trainium 3,由世芯 - KY 負責三奈米後段設計,預計於 2025 年年底推出,預期世芯 - KY 2026 年營收具備強勁成長動能。

12 月 13 日世芯 - KY 漲 + 5.65%,12 月 16 日漲 + 4.14%,12 月 17 日漲 + 9.93%,3320 元收盤價距離大摩的 3988 元目標價相差 + 20.12%,相當於 2024 年 1 月 29 日收盤價 3985 元,距離創歷史新高價不過是 15% 的差距。

這波 ASIC 族群可以說錯過了今年 AI 熱潮,從籌碼表可發現法人圈其實倉位不高,類似鴻海在百元附近震盪三年無人問津,導致當鴻海今年三月從百元起漲時,害怕錯過 (FOMO) 的心態迫使法人圈跟市場大戶都加入補倉的搶籌碼熱潮,外資研報多次調高目標價,結果就是鴻海四個月漲到 234.5 元的翻倍行情。那麼,由博通掀起的 ASIC 熱潮會不會在 FOMO+TINA(別無選擇)的相互影響下,資金高度集中卡位 ASIC 族群,就像疫情期間的航海王的全民運動。

一個 AI 純度最高 一個有富爸爸

大行情通常都是由該族群基本面最佳的高價股帶頭衝,就像前陣子的 BBU 族群就由 AES-KY 與順達領漲,然後新盛力、加百裕跟進比價,在人氣熱絡、買盤外溢的情況下,基本面不佳的炒題材股也趕搭列車,例如錸寶、興能高,最後連 UPS 的碩天也漲一些。

雖說股價長期反映基本面,業績成長,市值就會成長,但短期就一個波段來說,投資與投機是並存的,甚至有時漲幅最大的反而是基本面不好的籌碼股。

盤點 ASIC 族群,世芯 - KY 的 AI 純度最高,創意有台積電這個富爸爸,聯發科、瑞昱與聯詠長期累積的 IP 也具備 ASIC 能力,聯電集團的智原與矽統,神盾集團的安國與芯鼎,以及世紀。投信從 10 月 8 日開始買超創意,截至 12 月 17 日為止,共買超 4982 張、63.79 億元。世芯 - KY 是從 10 月 23 日開始買,統計至 12 月 17 日為止,投信共買超 1427 張、39.52 億元。

FOMC 鷹派降息後 年底作帳行情可期

這兩檔算是投信抄底成功的 ASIC 概念股,12 月 17 日投信買了愛普 * 268 張、智原 139 張,12 月 18 日博通回檔 - 3.91%,11 點之前的愛普 * 跌 - 1.32%、智原跌 - 0.82%,都算是相對有撐,漲幅領先的世芯 - KY 多數時間在平盤之上,創意跌 - 2.69%,也在合理的震盪範圍內,顯示短線客的賣壓不足以影響波段漲勢,可期待 FOMC 鷹派降息後的年底作帳行情。

外資除了買世芯 - KY、創意與愛普 * 之外,還持續買了一段時間的晶心科、M31、力旺,屬於逢低慢慢回收籌碼的方式,土洋對作的聯電集團的智原與矽統,這可以理解,因為 ASIC 炒作邏輯是 AI 的先進製程,儘管智原技術節點走到二奈米,2025 年營收可望年增 40%,但市場刻板印象認為聯電的製程未達先進製程,對智原的投資意願就是比世芯 - KY 與創意來得低落。

獨家商業模式 獲首家客戶肯定

智原解釋自家的先進封裝垂直分工商業模式,是由智原透過整合源自不同供應商或半導體廠的小晶片或零件材料,提供客戶配套來簡化整體先進封裝流程,建立先進封裝協作平台,為客戶統籌設計、封裝和生產等核心服務,該獨家的商業模式已經取得首家客戶肯定,第四季已量產,後續等待客戶的口碑發酵。

矽統併購的山東聯暻專注於 ASIC 設計服務。此外,併購的紘康有電池電源管理晶片產品線,不知道未來會不會打入 BBU 的供應鏈。

來源:《理財周刊》1269 期

更多精彩內容請至 《理財周刊》