美光盤前股價暴跌逾15% 黯淡財測重創投資人信心

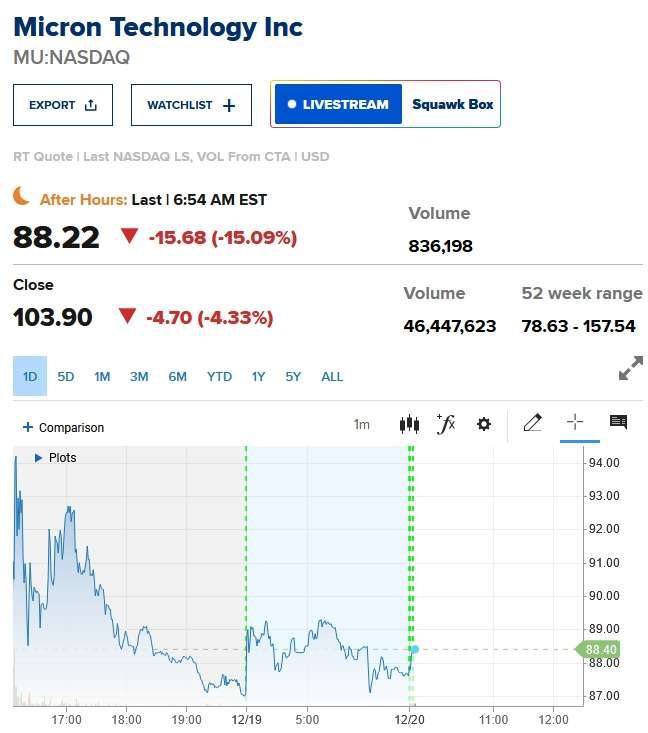

美光 (Micron) 周四 (19 日) 美股開盤前股價暴跌 15%,延續前一交易日盤後頹勢,先前該公司公布令人失望的財測,表明個人電腦 (PC) 和智慧型手機需求疲軟,給人工智慧 (AI) 相關晶片銷售強勁成長預期蒙上陰影。

截稿前,美光 (MU-US) 盤前股價下跌 15.09%,每股暫報 88.22 美元。

作為三星電子最大的收入來源,動態隨機存取記憶體 (DRAM) 晶片市場自新冠疫情結束以來一直面臨供應過剩的壓力。

摩根士丹利 (MS-US) 分析師表示,DRAM 市場似乎不健康,且正在緩慢惡化,最疲軟的是舊技術,通常表示供應過剩。

美光預估,2025 年智慧型手機的成長率將達到低個位數。研究公司 Gartner 的數據顯示,第三季全球 PC 出貨量下滑 1.3%,至 6,290 萬台。

本季財測方面,美光預估第二季營收中位數為 79 億美元,波動範圍為正負 2 億美元,遠遜 FactSet 的市場共識預期營收為 89.4 億美元。

與此同時,該公司的高頻寬記憶體 (HBM) 晶片 (一種用於高級人工智慧系統的 DRAM 晶片) 的收入連續成長了一倍以上。

Piper Sandler 分析師表示:「美光的 HBM 故事仍然完好無損,因為該公司已將自己定位為利用 2025 年資料中心投資帶來的市場擴張機會。」

美光只是三家 HBM 晶片供應商之一,另外兩家是韓國的 SK 海力士 (SK Hynix) 和三星 (Samsung)。今年以來,對 HBM 晶片的需求推動美光股價上漲約 22%,分析師預估這仍將是推動美光股價上漲的關鍵因素。

根據 LSEG 數據,至少有 6 家華爾街券商在美光公布財報後下調其股價目標價。美光 12 個月的逾其本益比為 10.67,低於高通 (QCOM-US) 和超微 (AMD-US) 的 23.97。