作者 Tim Murray 多重資產部門 資本市場策略師

關鍵觀點

■ 投資人似乎期待川普新任期的到來,因其有助提升商業信心、監管放鬆以及更活躍的收購活動,從而對美股帶來正面影響。

■ 這些正面效應可能被川普的關稅與移民提案推高的通膨抵銷,迫使聯準會停止降息。

川普 2024 年的總統選舉勝利,對金融市場產生了深遠影響。

10 月初政治賭盤大幅轉向支持川普,而 11 月美國小型股表現勝過美國大型股,美股也勝過非美股,美國公債則相對美股顯得疲弱。

這些趨勢的因素不言而喻:川普承諾的關稅打擊了非美股;更高的關稅意味著進口價格上升,可能加劇通膨壓力;更嚴格的移民政策也可能使美國勞動力市場收緊,進一步推升工資和物價。

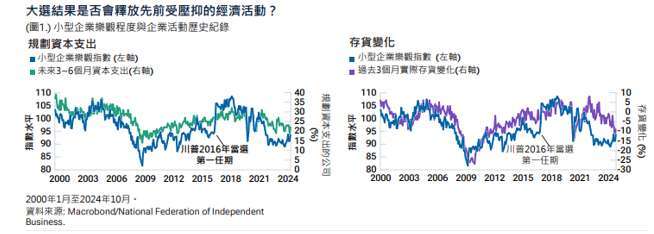

先前被壓抑的經濟活動可能因此獲得釋放

儘管有這些風險,市場似乎相信,隨大選不確定性消退,被壓抑的經濟活動可能使美國經濟成長。

根據全國獨立企業聯合會(NFIB)調查數據,小型企業的樂觀情緒可能因此提高,帶動資本支出與庫存。NFIB 的樂觀指數上一次大幅攀升是在 2016 年 9 月至 2016 年 12 月之間,正值川普首次當選(見圖 1)。許多投資人似乎預期未來數月也會看到類似的上揚。

監管政策可能對企業更有利

川普的第一任期顯示,他上任後監管負擔或將進一步降低,削減企業成本。川普首次當選後,用來追蹤政府法規的《聯邦公報》頁數大幅減少,從 2016 年的 97,000 多頁降至 2017 年的 62,000 頁以下。

管制放鬆可能讓併購交易成本更低,而這類交易往往是推動小型股表現的重要動力。

最後,或許川普會像第一任期時一樣再次下調美國企業稅率。然而,鑒於龐大的聯邦預算赤字,市場對此可能性仍存疑慮。

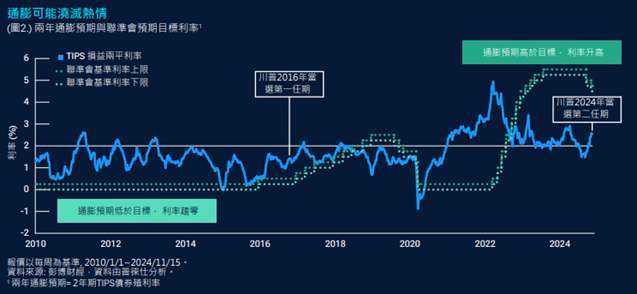

通膨隱憂

儘管存在潛在的利多,美股的樂觀情緒仍有可能因通膨升溫而被扭轉。

當川普在 2017 年第一任期時,通膨預期相對較低,自 2008 年 12 月以來,聯準會一直將聯邦資金利率目標維持在接近零的水準 (見圖 2)。

但如今的情況已大不相同,通膨依然偏高,聯邦基金利率已超過 4.5%。許多投資人、企業與消費者都寄望聯準會能一路降息到 2026 年。然而,若通膨再抬頭,可能會使聯準會停止降息,甚至轉而升息,並導致顯著的市場波動。

結論

川普勝選所帶來的市場樂觀情緒,主要源於對企業併購活動(尤其是小型企業)可能帶來的正面影響。然而,川普的政策也有再度引發通膨的風險。

基於近期的正向展望,我們的資產配置委員會仍維持對股票的加碼部位。然而,該委員會也對實質資產股票維持加碼,因為從歷史經驗來看,實質資產在通膨走升環境中通常能提供有效的避險。

警語

【萬寶投顧獨立經營管理】本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往 之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金 之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書;投資人申購本基金係持有基金 受益憑證,而非本文提及之投資資產或標的;投資人應留意衍生性工具 / 證券相關商品等槓桿投資策略 所可能產生之投資風險 (詳見公開說明書或投資人須知);有關基金投資風險及基金應負擔之費用(含分 銷費用) 已揭露於基金公開說明書或投資人須知,投資人可至萬寶基金投資網 (efund.com.tw) 或境外基 金資訊觀測站 (www.fundclear.com.tw) 查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本 基金投資風險應詳閱基金公開說明書。「T. ROWE PRICE」、「大角羊」圖樣及「普徠仕」三字均為 普徠仕集團之商標。此廣告為萬寶證券投資顧問股份有限公司發佈。