週一數據面指引由各國的 3 月製造業及服務業 PMI 終值開啟,以初步價值來看,主要國家中英國的製造業表現最弱,因此也拖累了英國 1 月 GDP 的表現。美國兩項數據均維持積極的擴張,但也伴隨繼續放緩的壓力。這一情況可能影響到如外匯交易中的英鎊、股指期貨以及大宗商品(如原油和黃金)的市場動向,投資者需密切關注以調整其交易策略。

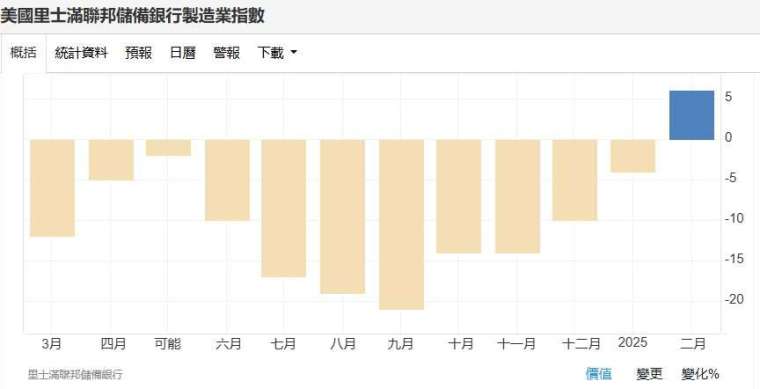

週二主要數據集中在美國,3 月贅商會消費者信心指數如果繼續低於 100,會被視為弱化的表現;另外,里奇蒙德聯邦儲備銀行製造業指數上個月終於結束了長時間連跌的局勢,如果可以繼續維持正增長,可以緩和近期市場對於經濟信心弱化的現狀。央行動態方面,關注英國央行總裁貝利發表演說以及日本央行公佈外匯貨幣政策會議紀要。

週三關注英國公佈 2 月 CPI,需要看通膨壓力是否增加,1 月份環比數據錄得了六個月來的首次負增長,但是年率意外錄得 2024 年 3 月以來最高,公眾對未來通脹的預期有所上升,這使英國央行在貨幣政策上的調整更加謹慎。因最新數據顯示,英國 1 月 GDP 意外萎縮,加劇了市場對經濟放緩的擔憂。此外,當天英國政府公佈春季預算聲明,會影響市場對於經濟前景的判斷,英鎊可能跟隨震盪。

週四晚間美國公佈第四季 GDP 終值,先前的數據顯示 Q4 實際 GDP 年化季季修正值為 2.3%,與初值持平。儘管成長速度較前幾個季度有所放緩,但仍顯示出美國經濟的韌性,最新的數據重點關注是否有所修正,但在川普政府的最新關稅政策的拖累下,市場普遍預計美國 2025 年經濟成長將放緩。