〈財報〉廣告崩、AI難救場!百度Q3營收創史上最差、大虧人民幣112億元

中國搜尋引擎業者百度 (09888-HK)(BIDU-US) 周二 (18 日) 公布第三季財報,營收出現上市以來最大跌幅,反映核心廣告業務持續承壓,且資產減損拖累獲利表現。儘管公司積極加碼人工智慧(AI)、雲端與自動駕駛等新興項目,但轉型過程仍面臨市場競爭加劇與成本攀升等多重挑戰。

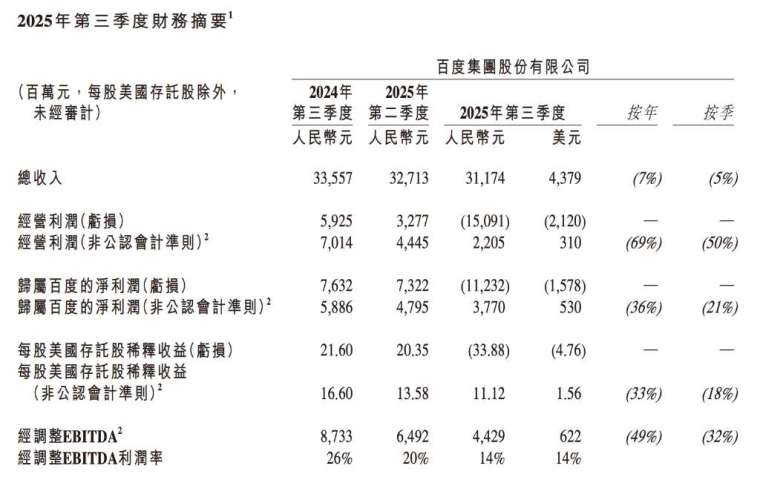

百度第三季營收下降 7% 至人民幣 311.7 億元 (以下單位皆同),略高於市場預期。公司同期轉為虧損,淨損達 112 億元,主要受到長期資產減損影響;若不計一次性項目,經調整後獲利為 26 億元。受財報拖累,百度美國存託憑證周二盤前走弱。

廣告業務疲弱拖累整體營收

百度在中國搜尋市場的主力營收來源仍來自線上廣告,但第三季相關收入大幅下滑至 153 億元,年減 18%,成為本季最大拖累。分析指出,中國經濟復甦力道疲弱、房地產市場低迷,以及中美貿易摩擦升溫,使企業縮減行銷與科技支出,對百度造成明顯壓力。

分析師表示,百度核心廣告業務不僅面臨整體市場需求疲軟,也受到抖音母公司字節跳動、小紅書等社交平台分食流量。花旗 (C-US) 分析指出,隨著百度持續將 AI 生成內容導入搜尋服務,這一轉型過程短期內也將壓抑廣告收益。

彭博產業研究 (Bloomberg Intelligence) 分析師 Robert Lea 與 Jasmine Lyu 指出,百度第三季營運表現雖略優於預期,但經調整後營業利益大減 69% 至 22 億元,營業利益率也因營運費用增加與業務結構轉向低毛利雲端服務而大幅下滑。

除了廣告業務疲弱外,百度旗下影音平台愛奇藝 (IQ-US) 該季收入亦年減約 8%,顯示消費性需求回升有限。

AI、雲端與自動駕駛成為少數成長動能

在核心廣告承壓之際,百度加快向 AI 與雲端服務轉型。公司披露,第三季 AI 相關收入 (涵蓋廣告、雲端、消費性產品等) 成長 50% 至約 100 億元,占整體營收約三分之一。

百度 AI 雲端基礎設施收入大增 33% 至 42 億元,其中 AI 運算加速器相關訂閱收入成長 128%,成為該季少數成長亮點。分析指出,企業對生成式 AI 應用與大型語言模型的需求增加,使百度雲端客戶持續擴張。

然而,百度雲端的成長也面臨限制,包括取得輝達 (NVDA-US) 先進 AI 加速器的難度升高。為降低依賴,百度旗下昆侖晶片已研發兩款用於 AI 推論與訓練的新晶片,預計未來兩年內投入市場。

在模型發展方面,創辦人李彥宏上周發布旗艦 AI 模型「文心一言 5.0」(Ernie 5.0),展示在文字、語音與影像處理上的能力,並宣布推動 AI 產品拓展海外,包括虛擬主播與免程式碼應用開發工具。

此外,百度自駕計程車服務蘿蔔快跑 (Apollo Go) 第三季持續擴大營運,每周載客量突破 25 萬次,累計已完成超過 1,700 萬次乘車。公司也正加速拓展海外市場,並與 Uber(UBER-US)、Lyft(LYFT-US)等合作夥伴建立合作關係。

雖然百度今年股價累計仍上漲約 35%,但市場認為,隨著字節跳動、阿里巴巴 (09988-HK)(BABA-US) 及深度求索 (DeepSeek) 等競爭對手快速追趕,百度在中國 AI 領域的領先地位已不如以往,且成本投入巨大,讓公司在 2026 年的營運前景仍存不確定性。