【晨星】2026 年三大逆勢投資策略

相比嘗試精準預測 2026 年的市場表現,為投資組合預先配置以因應多元的市場情境往往是更具紀律與韌性的投資方法

我強烈建議閱讀《晨星 2026 年全球投資展望》。一如以往,晨星研究與投資管理團隊提供了一份兼具深度與平衡視角、甚至在部分觀點上採取逆勢思考的洞見報告。以下是我從這份年度展望中歸納出的三項可付諸行動的重點。

逆勢投資想法一:平衡曝險

毫無疑問,人工智慧已成為「當代最具代表性的投資主題」。即使像我這樣僅為一般使用者,也能清楚感受到 AI 技術的變革力量。企業正投入數千億美元於 AI,不僅用於技術開發與導入,也包括建置支撐 AI 所需的龐大基礎設施。

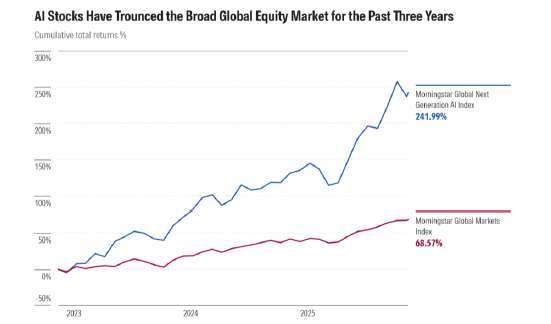

難怪 晨星全球次世代人工智慧指數(Morningstar Global Next Generation Artificial Intelligence Index) 在過去三年大漲 242%。三年是一個相當符合背景的衡量期間,因為這波 AI 大爆發正是自 2022 年底 ChatGPT 的推出所引燃。AI 的運算核心供應者 輝達(Nvidia, NVDA) 的市值也從當時的 3,390 億美元,一路飆升至今日接近 4.5 兆美元。

投資人即使不認為 AI 正處於泡沫之中,也有理由擔憂由 AI 帶來的集中度風險。美國股市的結構已明顯「頭重腳輕」。晨星美國市場指數(Morningstar US Market Index)中市值最大的前十大成分股,如今占據了 36% 的權重——相比五年前的 23%,已大幅上升。而這些龍頭企業幾乎全部與 AI 直接相關。高集中度並不必然預示市場即將崩盤,但它意味著投資人持有的市場組合,在個股、產業與投資主題上的分散程度已遠不如過去。

多頭論者認為,AI 投資周期仍有很長的成長空間,而現在的市場領導企業普遍具有極強的獲利能力——與網路泡沫時代的 Pets.com 完全不同。然而,在 1990 年代末期,像 Cisco(CSCO)、Microsoft(MSFT)、Oracle(ORCL) 這類基本面優異的大型科技企業,同樣因過度昂貴而在泡沫破裂後大幅摧毀股東價值。

儘管現今 AI 企業的本益比整體看起來並不極端,但 晨星 2026 年展望報告指出,它們的市銷率(Price/Sales)已接近或超越科技泡沫時期的高點。

晨星研究與投資管理團隊並不建議完全避開 AI 股票,而是主張應控制比重、做好平衡。價值股(Value Stocks)與小型股(Small Caps)目前估值相對合理;股息型股票(Dividend-Payers)** 多集中於傳統產業,可降低對 AI 主題的依賴;下一個章節則將探討另一個重要面向。

逆勢投資想法二:全球布局(Go Global)

進入 2026 年,國際分散投資已不再像 2025 年前那樣被視為逆勢觀點。在多年落後美股之後,晨星全球市場(不含美國)指數(Morningstar Global Markets ex-US Index)今年的表現領先美國股票市場。然而,要彌補美股在過去 15 年所累積的巨大超額報酬差距,全球股市仍需多年持續優於美股的表現。

根據晨星資金流向(asset flows)資料,美國投資人對國際股票的配置仍偏低:

- 投資於海外股票的美國基金,其市占率持續下降;

- 反之,投資於美國本土股票的策略仍愈發受到青睞。

2025 年國際股票回溫的一部分原因來自美元走弱。但這並非唯一推動因素。全球多數市場今年以當地貨幣計價的報酬都相當亮眼:

- 歐洲股票明顯復甦;

- 新興市場寫下近 15 年最佳表現,其中以 韓國、中國、拉丁美洲 最為突出。

展望未來,《2026 年晨星投資展望》指出:

「儘管非美股近期表現強勁,仍有許多區域具吸引力。新興市場仍具上行潛力,尤其以巴西、中國與墨西哥表現突出。在已開發市場中,英國與歐洲大陸的估值仍屬合理。」

國際投資的更多內容:

貨幣分散(currency diversification)是美國投資人進行全球配置的一大好處。直到今年之前,美元已連續多年呈現強勢。但從歷史觀察,貨幣強弱本來就是週期性輪動。多項因素——包括美國債務負擔上升、政策不確定性增加、全球投資人分散美元曝險——都在 2025 年對美元造成壓力。投資人並不需要認為美元的全球儲備貨幣地位受到威脅,也能理解適度分散貨幣風險的價值。

晨星研究團隊指出: 「美元可能正進入一更更長期的週期性走弱段更。」

全球投資的另一項好處,是可降低對 AI 主題的過度依賴。雖然部分最大的國際企業與 AI 相關,例如:台積電(TSMC),以及荷蘭的 ASML(全球關鍵晶片設備供應商),但整體而言,國際市場的科技比重遠低於美國。

國際股票市場也具有其他結構性優勢:

- 產業集中度較低

- 估值較便宜

- 殖利率顯著更高

而這也引導我們進入下一個投資概念。

逆勢投資想法三:積極布局固定收益,但須謹慎(Pursue Fixed Income, but Do It Carefully)

債券常受到負面評論,但固定收益投資人在過去三年其實表現不俗。在 2022 年通膨飆升、殖利率急升導致債券市場大幅下跌後,固定收益資產已重新站穩腳步。

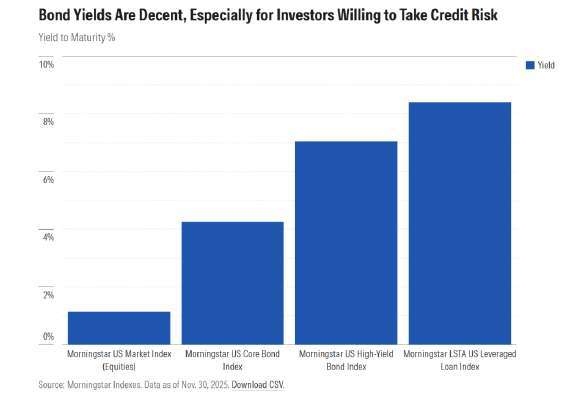

晨星美國核心債券指數(Morningstar US Core Bond Index)自 2022 年底以來的年化報酬率超過 4%,其目前殖利率 4.25% 也顯著高於通膨水準。

願意承擔較高風險的投資人則獲得更高收益:

- 晨星美國高收益債指數(Morningstar US High Yield Bond Index) 的殖利率約 7%;

- 晨星 LSTA 美國槓桿貸款指數(US Leveraged Loan Index) 的殖利率更達 8.4%。

儘管 2025 年已開始進入降息周期,目前的債券殖利率仍遠高於 2009–2021 年的水準。

固定收益投資的前景如何?

根據晨星研究與投資管理團隊的看法,中期債券(intermediate-term bonds)目前是固定收益市場的「甜蜜點(sweet spot)」。他們認為,較長天期的債券更容易受到利率變動、信用風險以及不同固定收益工具之間相對價值變動等因素的衝擊,因此風險更高。

信用利差偏窄,使他們對高收益債(high-yield)保持謹慎;但他們在新興市場當地貨幣債(local-currency emerging-market debt)中看到機會。若美元持續走弱,該資產類別將進一步受益。

收益越高,風險越大——2025 年的警訊

必須牢記:高殖利率往往意味著更高風險。2025 年,我們已開始看到信用市場的震盪——破產事件被形容為「蟑螂效應(cockroaches)」,暗示一旦看到一隻,後面可能還有更多目前仍難知未來將出現多少「蟑螂」。

金融市場的連動性難以預測

金融體系的連結關係通常要在危機爆發後才會浮現。不論是高殖利率債券還是股息股票,投資人都應避免只為追求收益,而忽略資產本身的財務健全度與收益來源的可持續性。

重點在於「準備」,而不是「預測」(The Secret? Prepare, Don’t Predict)

值得重申的是:沒有人擁有水晶球。批評者會指出,晨星對美股已經提出一更時間的審慎看法,而我自己也不例外。美國市場中的小型股與價值股看似便宜已久,卻多年持續落後;國際市場雖在 2025 年繳出亮眼表現,但仍有人把它們比喻成「一天準兩次的壞掉時鐘」。

基於估值的投資判斷往往需要耐心。即使是最頂尖的投資人也承認,預測市場非常困難,而掌握正確的時間點更是難上加難。因此,另一種更可行的做法是:準備,而非預測。

具體方式為何?透過分散化(diversification)──必要時甚至增加你投組中相對不足、看似逆勢的資產類別。分散化的目的不是要精準預測市場,而是確保投資組合能承受並應對多種可能的市場結果。

原文連結:3 Contrarian Investment Ideas for 2026 | Morningstar

警語:本文章僅供台灣晨星之行銷用途,不構成任何投資建議,作者 (譯者) 不擁有本文提及的任何證券的股份。了解晨星的編輯政策。