最新調查顯示,美國 12 月企業活動成長動能明顯降溫,整體景氣擴張速度放緩至 6 個月來最低,但成本與價格壓力卻同步升溫,凸顯聯準會 (Fed) 在支撐經濟與抑制通膨之間面臨的政策拉鋸。

標普全球 (S&P Global) 周二 (16 日) 公布的 12 月初值綜合採購經理人指數 (PMI) 顯示,美國企業活動指數由 11 月的 54.2 滑落至 53.0,為今年 6 月以來最低水準,但仍位於 50 以上的擴張區間。數據顯示,美國經濟在年末仍維持成長,但動能已連續兩個月轉弱。

細項來看,服務業 PMI 降至 52.9,為 6 個月低點;製造業 PMI 則降至 51.8,創 7 月以來新低,兩項數據皆低於市場預期。新訂單成長顯著放緩,整體新業務增幅為近 20 個月來最小,製造業訂單更出現一年來首度下滑,顯示企業接單動能轉弱。

企業信心同步降溫。標普指出,服務業新業務成長為今年以來最弱水準,製造業則面臨銷售疲軟與庫存調整壓力。部分企業回報,在需求未見回溫前,現行生產水準恐難以長期維持。

就業方面,企業招聘趨於保守。12 月綜合就業指數下滑,服務業就業表現為 4 月以來最弱,顯示成本壓力、需求放緩與經濟不確定性,正限制企業擴編意願。部分企業仍提到勞動力短缺,但整體招聘動能已明顯降溫。

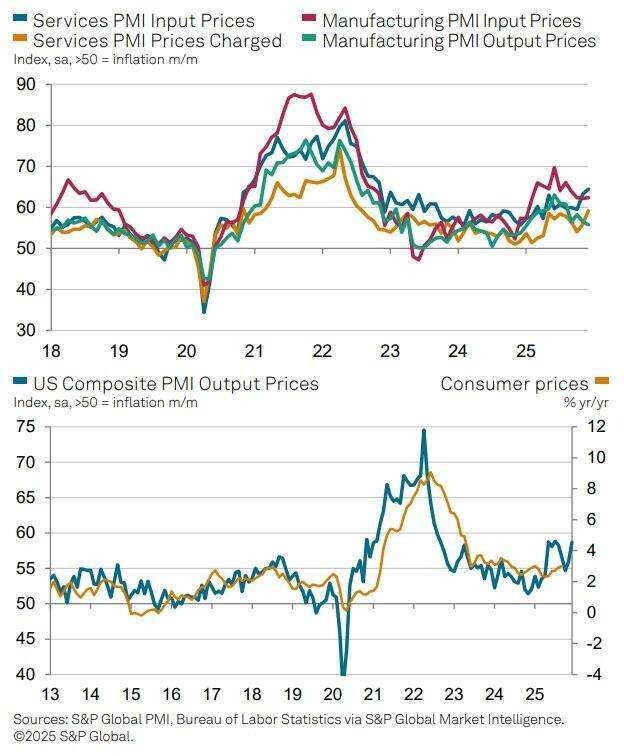

與成長動能放緩形成對比的是,通膨壓力再度升溫。12 月企業投入成本指數大幅攀升,升至逾 3 年來高點,服務業成本增幅尤為明顯。企業調高售價的速度也創下 2022 年下半年以來最快。

標普全球首席企業經濟學家威廉森 (Chris Williamson) 指出,關稅相關成本再度被企業廣泛點名,價格壓力最初集中於製造業,如今正擴散至服務業,進一步加劇消費者負擔問題。他表示,近期經濟成長動能正在流失,若新訂單持續疲弱,隨著進入 2026 年,經濟活動可能進一步放緩。

報告指出,PMI 調查數據推估,美國第四季經濟成長年率約在 2.5% 左右,低於先前表現。這也意味著,在政府停擺導致部分官方數據延宕的情況下,企業調查結果僅能為 Fed 提供有限但重要的參考訊號。

Fed 官員今年稍早已連續三次降息,以因應就業市場降溫風險,但近期企業調查顯示,通膨壓力仍具黏著性,使政策制定者在是否進一步放寬政策上更顯謹慎。