政府關門也擋不住!美國第三季GDP初值成長4.3% 增速創兩年來最快

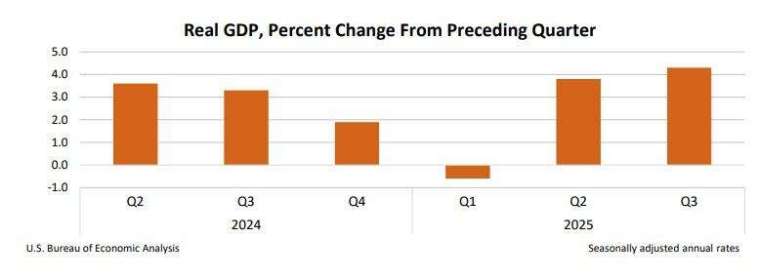

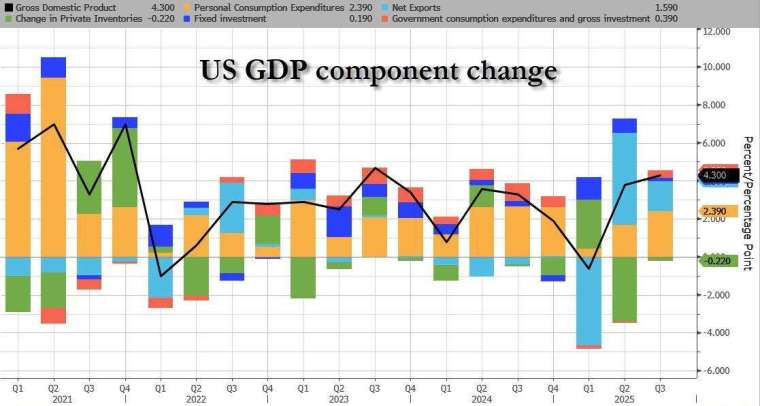

美國第三季經濟成長表現大幅優於預期。在政府關門延宕近兩個月後,美國商務部經濟分析局 (BEA) 周二 (23 日) 公布的初值數據顯示,美國第三季國內生產毛額 (GDP) 季增年率成長 4.3%,創下兩年來最快增速,也明顯高於市場原先預期的約 3.2% 至 3.3%,前一季則為 3.8%。

消費支出強勁 撐起第三季經濟成長

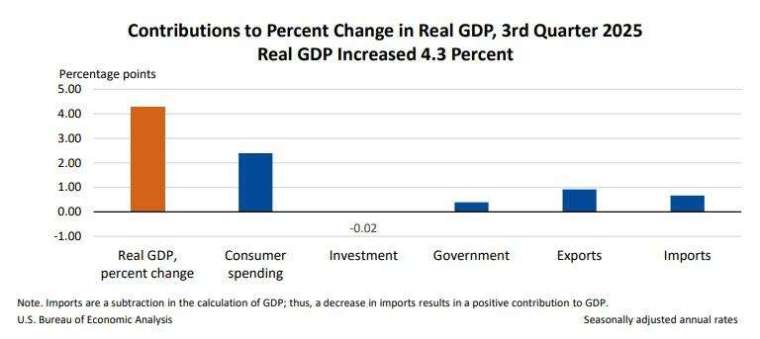

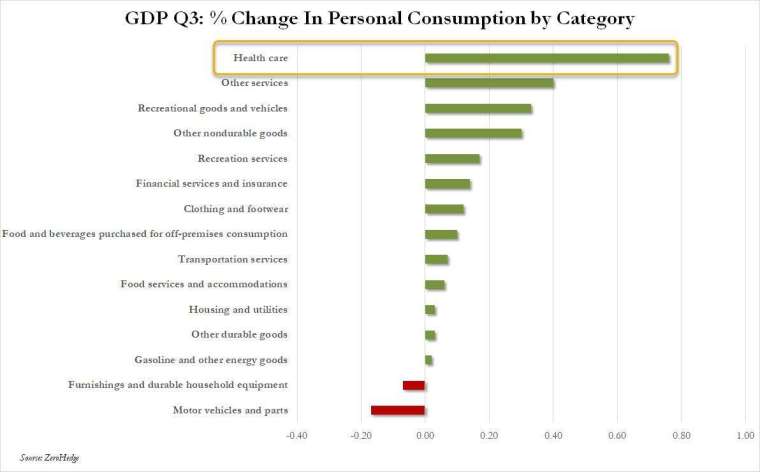

數據顯示,消費支出仍是第三季經濟成長的主要引擎。個人消費支出季增年率成長 3.5%,高於第二季的 2.5%。BEA 指出,服務類支出表現穩健,其中醫療保健與國際旅遊支出明顯增加。

不過,有分析指出,消費動能的結構並不平均。部分消費成長來自電動車稅收抵減即將於 9 月底到期前的提前購買潮,導致 10、11 月汽車銷售隨後轉弱。此外,第三季消費支出成長的一大推手,其實來自醫療與健康保險費用大幅上升,而非可支配性消費明顯擴張。

企業投資方面,第三季固定投資小幅成長 2.8%,主要由電腦設備與資料中心投資支撐。與人工智慧 (AI) 相關的資料中心投資金額再創新高,但整體投資動能仍呈現放緩趨勢。企業設備訂單數據顯示,10 月資本財訂單表現不如預期,但實際出貨情況相對穩健,顯示第四季初期仍保有一定動能。

貿易與最終銷售改善 通膨壓力仍偏高

第三季淨出口對 GDP 成長貢獻約 1.6 個百分點,反映出口回溫、進口下滑的影響。不過,庫存變動與住宅投資仍對經濟成長形成拖累。

由於今年以來貿易與庫存波動明顯,經濟學家更關注能反映內需狀況的「民間最終銷售」。第三季民間最終銷售季增年率成長 3%,創下一年來最快增速,顯示內需與企業投資仍具韌性。

通膨方面,BEA 數據顯示,第三季個人消費支出 (PCE) 物價指數年增 2.8%,剔除食品與能源的核心 PCE 年增 2.9%,雙雙高於第二季,也明顯高於聯準會 (Fed) 的 2% 通膨目標。第三季 GDP 價格指數更跳升至 3.8%,主因與健康保險成本上升密切相關。

數據落後現況 市場與政策反應偏保守

由於第三季 GDP 初值原訂 10 月底公布,卻因政府關門而延後至今,市場普遍認為數據具有「回顧性」特質,對即時行情影響有限。數據公布後,美國公債價格走低,股指期貨小幅下跌,市場反應相對冷靜。

從政策面來看,Fed 近期已連續三次降息,並在最新預測中暗示 2026 年僅剩一次降息空間。主席鮑爾指出,財政政策支撐、AI 資料中心投資與家庭消費,仍是未來一年經濟成長的重要支柱,但通膨壓力尚未完全消退,限制進一步寬鬆的空間。

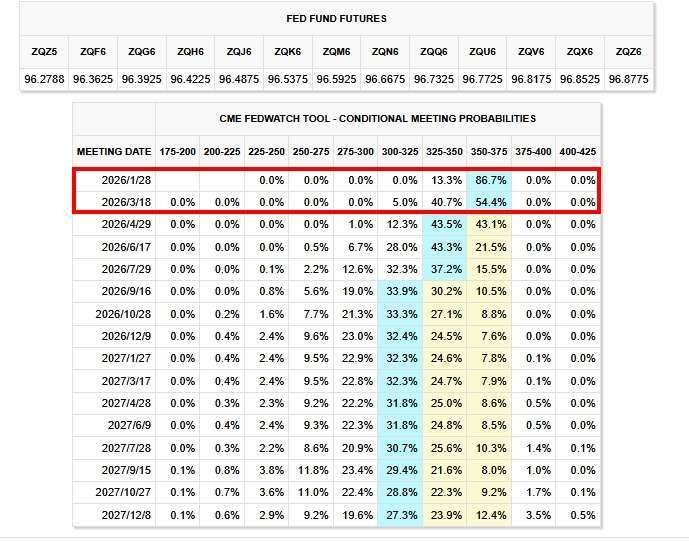

根據芝商所 FedWatch 工具數據,明年 1 月降息 1 碼 (25 個基點) 機率僅 1 成左右,3 月降息機率則約 5 成。

此外,政府關門對第四季經濟的拖累仍是隱憂。美國國會預算辦公室 (CBO) 估計,關門事件恐使第四季 GDP 減少 1 至 2 個百分點,其中部分影響可望在後續季度回補,但仍有數十億美元產出可能永久流失。

整體而言,第三季 GDP 數據顯示,美國經濟在年中仍維持強勁動能,但成長背後更多來自必要性支出與政策因素支撐。隨著勞動市場逐步降溫、生活成本居高不下,市場正密切關注,這波成長力道能否在 2026 年延續。