曾經流行一時的「道瓊狗股」策略,因近年表現不佳,幾乎遭到市場拋棄。但 2025 年卻近年來少見強勁回報,超越了同期的大盤表現。

道瓊狗股策略是一種反向操作策略,指的是在每年年初購買道瓊指數中,股息殖利率最高的 10 支股票,持有它們,然後在下一年年初重新調整投資組合。總結來看,他們在 2025 年平均上漲 17.8%,成功超越了同期道瓊 30 指數 14.5% 的漲幅。實現自 2019 年以來,以等權重計算的最佳年度表現。

在今年表現優異的狗股中,醫療保健巨頭安進 (AMGN-US) 和嬌生 (JNJ-US),以及科技領導者 IBM 和思科 (CSCO-US) 居功厥偉,這四支股票的漲幅介於 28% 至 44% 之間。事實上,僅有寶潔 (PG-US) 以虧損結束 2025 年。

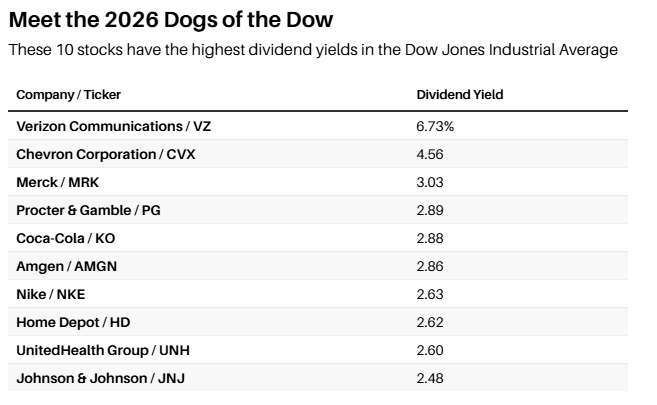

展望 2026 年,狗股策略的陣容預計將有所變動。由於 IBM 和思科在 2025 年的亮眼表現,推低了其股息殖利率,這兩檔股票預計將不再入選,麥當勞 (MCD-US) 也將被替換。取而代之的將是今年表現相對疲軟的耐吉 (NKE-US)、聯合健康 (UNH-US) 和家得寶 (HD-US)。不過,華爾街對這三支道瓊落後股抱持樂觀態度,FactSet 的 12 個月共識價格目標顯示,其股價有望從當前水準平均上漲 21%。

在留任的狗股中,Verizon(VZ-US 和雪佛龍 (CVX-US) 提供了該組別中最高的殖利率,分別達 6.7% 和 4.6%。特別是威瑞森,其股價仍相對便宜,被視為頗具吸引力的投資標的。

市場分析指出,如果聯準會明年持續降息,公債殖利率進一步下跌,投資者可能會轉向股息派發股尋求收益,尤其是那些殖利率高於平均水準的股票,預計在 2026 年可能繼續跑贏大盤。

值得注意的是,儘管狗股今年表現出色,但其在過去幾年的追蹤記錄並不穩定,例如在 2023 年和 2024 年均落後於道瓊 30 指數。然而,這些狗股支付可靠且通常豐厚的股息,這應有助於在債券殖利率可能降低時提供穩定的收入流,使它們在 2026 年仍保持競爭力。

此外,除了這項著名策略,分析師也正運用新的選股標準,以發掘 2026 年的潛力贏家:考慮那些在 2025 年至少創下 30 次新 52 周低點、市值超過 10 億美元且股息殖利率達 2.75% 或更高的股票。