服務成本成推手!美去年12月PPI意外升溫 Fed恐怕還不能鬆手

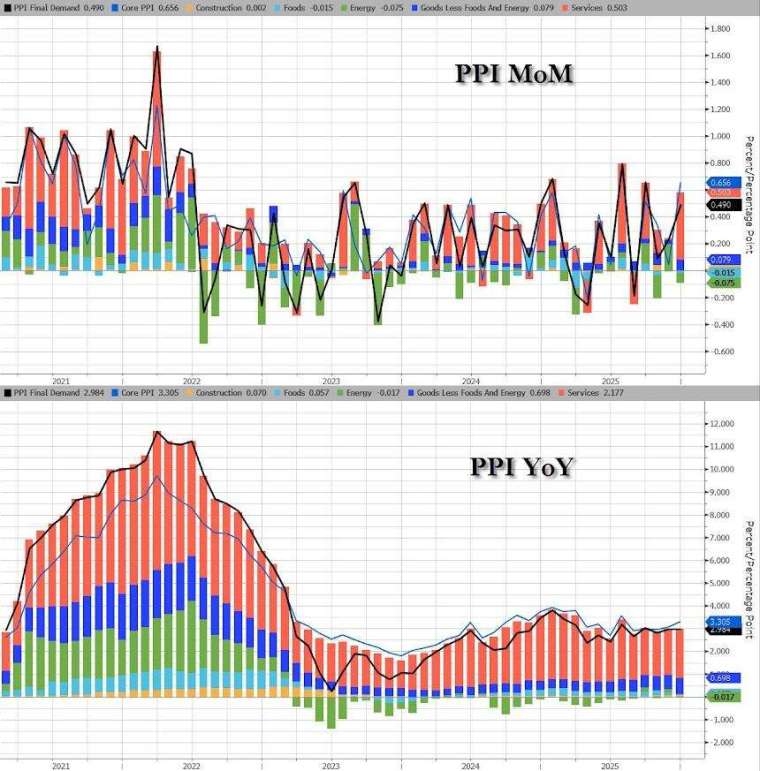

美國去年 12 月生產者物價指數 (PPI) 意外升溫,顯示企業正逐步將成本轉嫁至下游,為通膨前景再添變數。美國勞工統計局 (BLS) 周五 (30 日) 公布,去年 12 月 PPI 按月上升 0.5%,不僅高於市場預期的 0.2%,也是近三個月最大漲幅;按年計算,PPI 年增率為 3.0%,與去年 11 月相同,但高於市場原先預期的通膨放緩走勢。

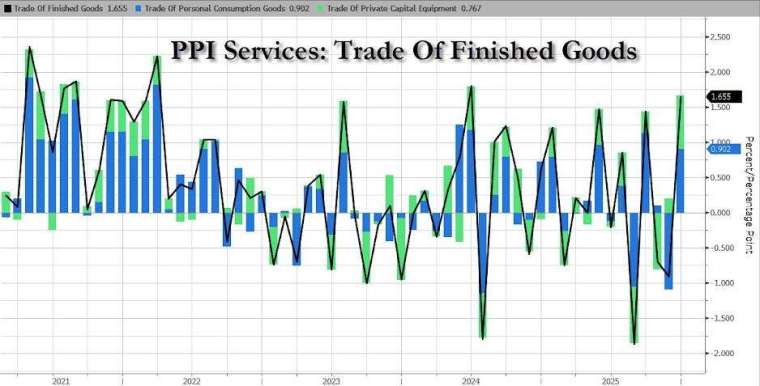

服務價格成推升主因 貿易利潤率明顯擴大

從結構來看,去年 12 月 PPI 升幅主要來自服務類價格走高。最終需求服務價格按月上升 0.7%,為去年 7 月以來最大增幅,其中,衡量批發與零售商利潤變動的「最終需求貿易服務」利潤率大增 1.7%,占整體服務價格漲幅約三分之二。

細項顯示,機械與設備批發利潤率單月飆升 4.5%,成為推升 PPI 的最大來源之一。此外,旅館住房、食品與酒類零售、健康與美容用品零售、投資組合管理,以及航空客運服務價格也同步上揚。相對之下,電信服務價格下滑,汽車燃料與長途貨運價格亦出現回落。

分析指出,企業利潤率上揚反映部分成本壓力已開始轉嫁至通路端,特別是在服務業領域,顯示通膨壓力仍具黏著性。

商品價格持平 能源回落暫時緩衝通膨

相較於服務類,去年 12 月最終需求商品價格表現相對溫和,整體持平,結束去年 11 月 0.8% 的漲勢。剔除食品與能源後的商品價格仍小幅上揚 0.4%,但遭能源與食品價格下跌所抵銷。

其中,能源價格按月下滑 1.4%,柴油價格大跌 14.6%,汽油與航空燃油亦同步走低;食品價格則下滑 0.3%。不過,非鐵金屬價格上漲 4.5%,住宅用天然氣、汽車與飛機相關產品價格亦有上揚。

值得注意的是,雖然短期能源價格回落,部分分析指出,能源成本相較半年前仍處高檔,且近期已有重新走升跡象,後續走勢仍需觀察。

核心 PPI 跳升 Fed 通膨判斷添變數

進一步觀察核心指標,剔除食品與能源後的核心 PPI 按月大增 0.7%,遠高於市場預期的 0.2%,為去年 7 月以來最大單月漲幅,按年則升至 3.3%,呈現再度走高趨勢。

由於 PPI 多項分項將納入 Fed 偏好的個人消費支出 (PCE) 物價指數計算,市場高度關注其對後續通膨數據的影響。美國經濟分析局 (BEA) 預計於 2 月 20 日公布去年 12 月 PCE 物價指數與所得、支出數據,屆時將提供更完整的通膨輪廓。

Fed 日前已在連續三度降息後按兵不動,主席鮑爾表示,經濟活動仍具韌性,就業市場也出現趨穩跡象。部分官員指出,進口關稅對通膨的推升效果可能於年中逐步見頂,但最新 PPI 數據顯示,服務價格與企業利潤率的走勢,仍可能讓通膨壓力維持在較高水準。