從晶碩(6491-TW) 最新生產活動可以發現,2025 年第四季存貨循環成長再加速,在製品金額也較 2025 年第三季出現跳升。這代表生產端已經開始為後續出貨做準備,配合新品與訂單節奏提前佈局。

這樣的跡象,可以期待一下,若說 2025 年是壓力與轉型年,那 2026 年會不會是結構修復與回升的一年呢?

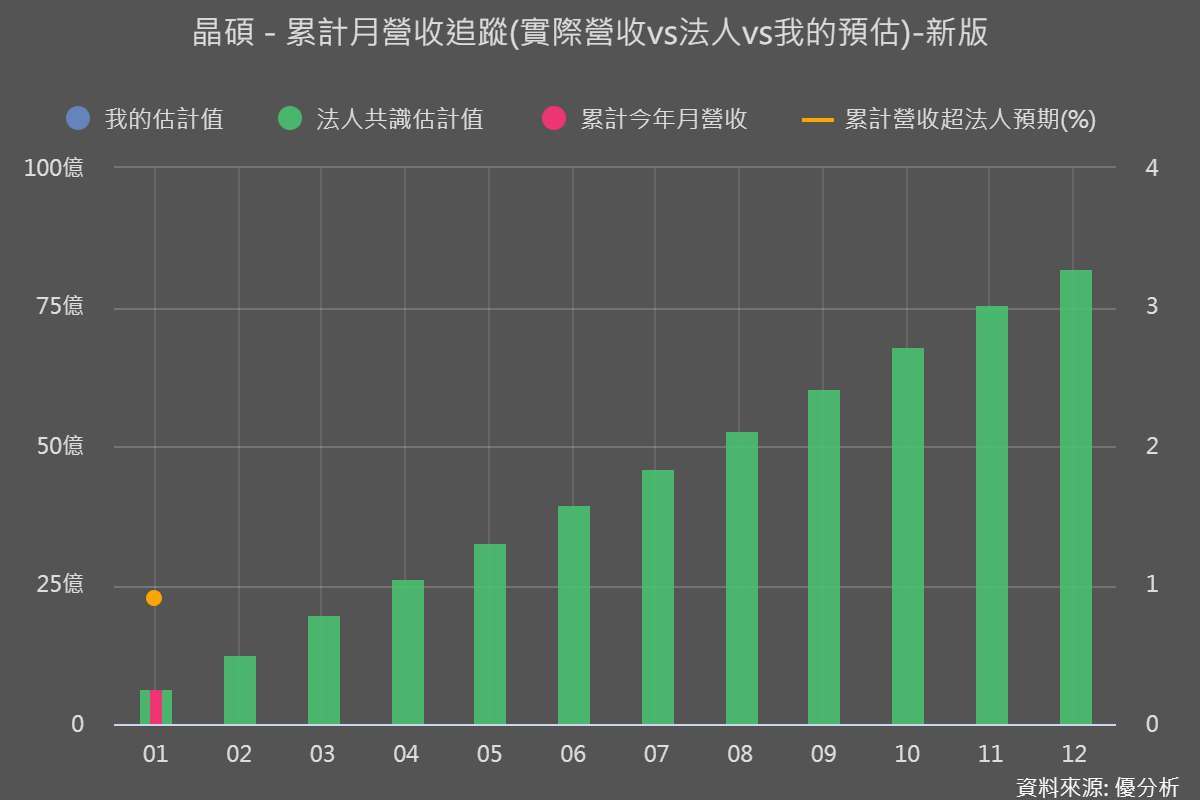

2026年02月11日(優分析/產業數據中心報導)⸺ 2025 年,晶碩全年營收達 70.39 億元,年增 3.25%,再創歷史新高;其中第四季營收 19.3 億元,年增約 7.5%,為單季歷史次高。進入 2026 年後,1 月營收達 6.59 億元,月增 5.54%、年增 31.38%,創同期新高。

但~營收創高、獲利卻下滑?

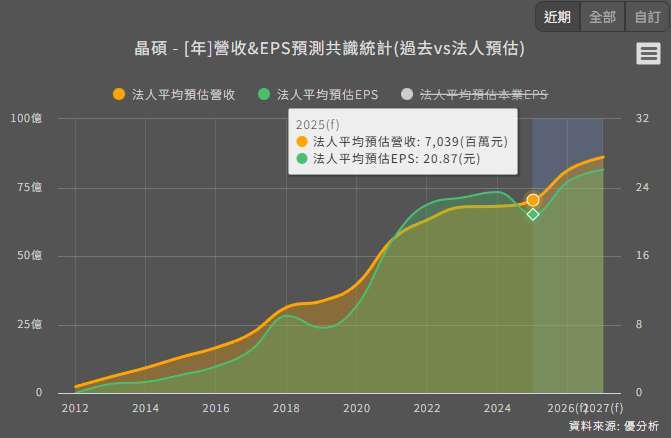

EPS 從 2024 年的 23.47 元,下滑至 2025 年的 20.87 元;毛利率由 2024 年約 56%,回落至約 52%。

關鍵原因來自於:

● 匯率壓力:2025 年自第二季起新台幣升值,公司指出匯率每變動 1%,毛利率約影響 0.4~0.5 個百分點,全年毛利率因此受到明顯侵蝕。

● 價格戰:中國隱形眼鏡市場出現低價競爭,公司選擇不參與價格戰,因此部分市占流失。

● 擴產與轉型成本:包括越南廠建置、新認證、人力與產線升級,短期都增加費用壓力。

2026 獲利有望重回成長軌道?

晶碩成立於 2009 年,專注軟式隱形眼鏡設計、研發與製造,產品涵蓋日拋、月拋、彩片與功能型鏡片。2019 年上市後,已成為台灣隱形眼鏡產業的重要出口廠商之一。

隱形眼鏡材料主要分兩種:水膠(價格較低、技術成熟、競爭激烈)、矽水膠(透氧高、舒適度高、單價高、屬高階產品);過去晶碩以水膠為主,但 2025 年開始,公司重心明顯轉向矽水膠。

隨著 2025 年第四季日本市場矽水膠彩片上市,以及歐洲日拋型矽水膠透片需求升溫,相關產品營收占比可望由 2025 年約 7~8% 進一步提升至 2026 年約 10% 至 15%。

日本市場:矽水膠放量的主戰場

日本已成為晶碩最關鍵的市場,消費者對產品品質與舒適度要求高,價格戰並不激烈,這使得矽水膠等高階產品更容易被市場接受。

2025 年第四季,日本客戶因年底盤點,部分訂單遞延至 2026 年 1 月認列,讓 Q4 營收表現略低於預期。但這並不是需求轉弱,而是出貨節奏延後。進入 2026 年第一季,矽水膠彩片、散光與老花鏡片正式放量,加上前一季遞延訂單出貨,1 月營收年增 31.38%,正反映日本市場的拉貨力道。

更重要的是,矽水膠日拋透片與功能型鏡片逐步滲透,使日本市場維持雙位數成長的可見度相對高。只要矽水膠占比持續提升,日本仍將是 2026 年最穩定的成長來源。

中國市場:不是主力,但有止跌潛力

短期內,中國市場難以回到過去高成長階段,因此定位轉為「守勢市場」,目標是維持穩定出貨與產能利用率。2025 年營收占比已從逾 30% 降至 15–20%,市場預期 2026 年僅「持平到微增」。

公司未來策略是:南通廠供應中低階產品,降低運費與關稅成本、越南廠完工後進一步優化成本結構、2026 年中取得中國矽水膠證照後導入高階產品,改善產品組合。

但只要價格戰、消費降級問題未完全消退,仍是晶碩最棘手、結構性難解的壓力來源。

歐洲市場:規模小但質量高

歐洲客戶多為通路自有品牌,產品重點集中在透明片與功能型鏡片,特別是散光與多焦矽水膠產品。2025 年相關產品完成取證並開始量產準備,2026 年第一季起正式放量出貨,市場預期 2026 年歐洲營收可維持雙位數成長。

目前營收占比約 6–7%,雖然占比不高,但其價值在於產品結構優化;高附加價值產品比重提升,有助於拉高整體 ASP 與毛利結構,正逐步成為第二成長引擎。

市場預期 2026 年營收有望來到約 81.39 億元,年增約 15.6%,EPS 上看 25 元,毛利率回升至約 52.7%,並呈現逐季成長軌跡,核心驅動力來自日本與歐洲矽水膠產品放量,以及產品組合改善。

不過,這條修復路徑仍取決於幾個變數能否穩定配合,包括中國價格競爭是否再升溫、匯率波動對毛利的侵蝕,以及矽水膠產能開出速度與需求成長是否同步。

特別是公司已明確指出,目前矽水膠毛利率僅接近整體平均水準,因產能仍在擴充階段、良率與規模尚未完全成熟,真正明顯的毛利拉升,必須等利用率與規模經濟穩定到位後才會逐步顯現。持續追蹤這些潛在變數與市場動態,才能更全面地評估公司長期發展潛力。

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。