Colocation 價值提升?Equinix Q4 訂單年增 42%,近一半來自非雲端與 IT 企業

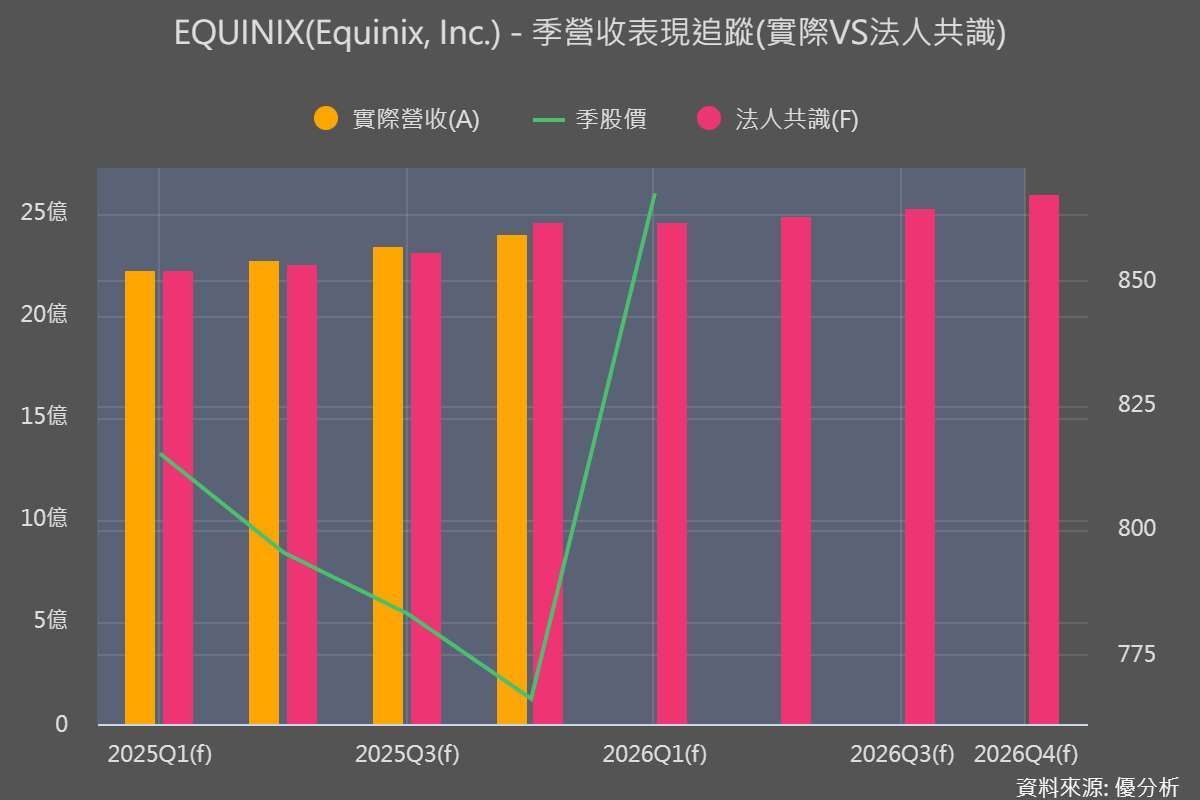

2026年02月12日(優分析/產業數據中心報導)⸺ Equinix 第四季營收 24.2 億美元,年增 7%,略低於市場預期的 24.6 億美元,主因是原本預計在 Q4 簽署的一筆大型 xScale 租約時點遞延至 2026 年第一季認列,屬於時間差影響。

儘管單季營收略低於預期,但月經常性收入(MRR)年增率達 10%,優於全年 8% 的成長水準,顯示核心訂閱型收入動能在下半年明顯加速。

2026 年,公司仍給出強勁展望,預估全年營收將達 101.2–102.2 億美元,高於市場預估的 100.7 億美元,同時第一季營收指引 25.0–25.4 億美元,也高於市場預期 24.6 億美元。

Equinix 是全球最大的中立型資料中心營運商之一,採 REIT 架構營運,核心業務是提供機櫃空間(colocation)、電力與互連服務,讓企業、雲端服務商與各類網路業者可以在同一個平台上部署設備並直接互連。

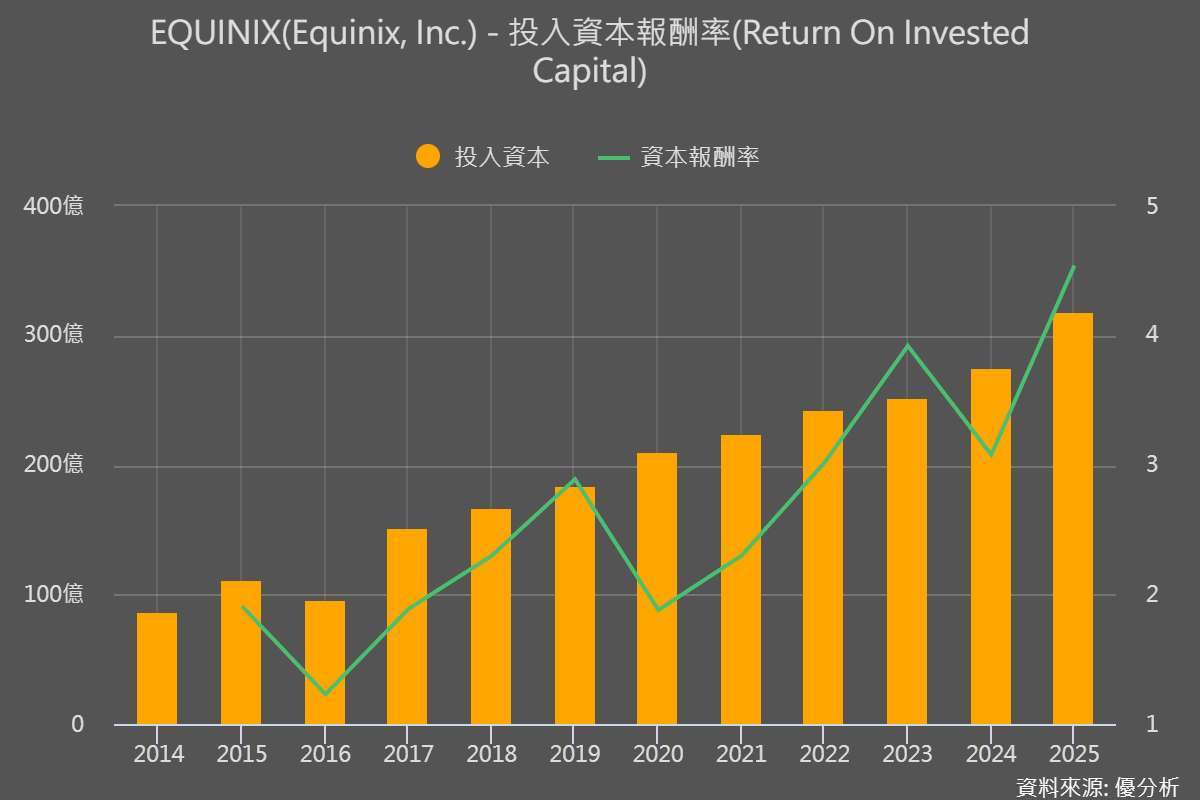

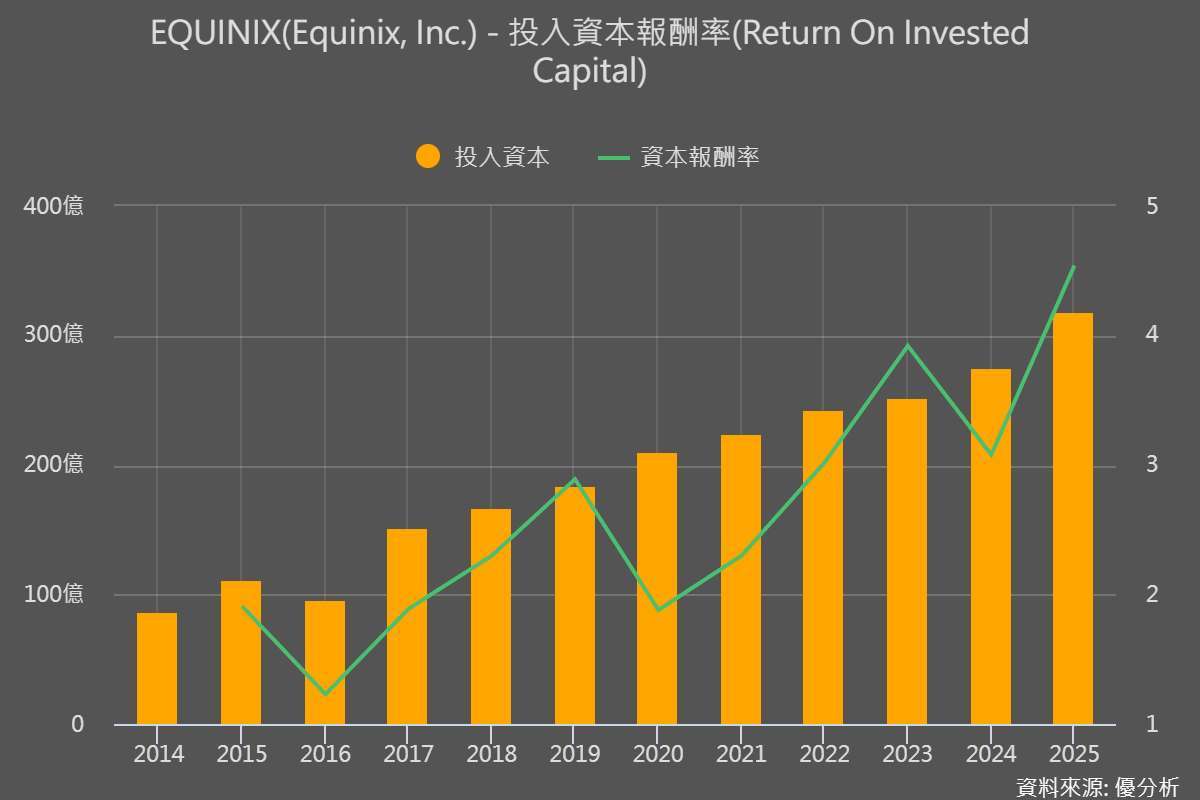

公司目前在全球營運超過 200 座資料中心,並已在互連數量上突破 50 萬條,規模為第二名競爭者的兩倍以上。其營收結構以機櫃租賃為主,約占總營收七成,屬於長期合約、每月收費的經常性收入模式,搭配互連與其他服務形成高黏著度的生態系,讓企業在多雲與 AI 架構下,需要同時連接雲端、網路與邊緣設備時,能在單一平台完成部署與連線。

2025 年第四季,約 60% 的最大型交易來自 AI 工作負載,較年中約 50% 明顯提升,且其中近一半來自非雲端與 IT 企業,代表 AI 應用正從雲端服務商擴散到零售、製造、金融等傳統企業場景。更重要的是,AI 相關交易的平均機櫃功率密度約 10 kVA,較非 AI 案件高出約 33%,同步推升每櫃 MRR 與整體收益能力。

在需求爆發下,全年年化總訂單(annualized gross bookings)達 16 億美元、年增 27%,單季 Q4 更達 4.74 億美元、年增 42%,創歷史高點。

同時,預售機制(pre-sales)成為提前鎖量的關鍵工具,Q4 累計預售水位達 1.7 億美元,進入 2026 年第一季初又再簽超過 1 億美元,為歷史最大預售季度,顯示未來一段時間的收入能見度顯著提高。

在供給端,公司掌握約 3 GW 可開發容量,其中接近 1 GW 規劃給 xScale 業務,搭配 2029 年前產能翻倍的目標,為未來數年的成長天花板打開空間。

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。