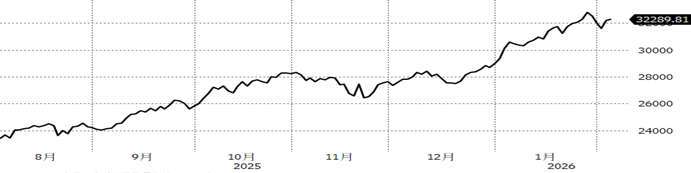

加權股價指數近 6 個月表現:(資料來源:Bloomberg,截至 2026/02/11)

野村腳勤觀點:

半導體領航全年多頭行情

全球半導體產業復甦的訊號愈發明顯。根據 SIA 最新數據,全球半導體銷售額自 2025 年初以來已連續 10 個月維持正成長,年增率更飆升至 30% 以上,寫下近十年最強勁的增速。一方面車用、工業及消費性電子市場在經歷長達一年的庫存去化後已回歸正常水位,帶動成熟製程稼動率顯著回升,另一方面 AI 對先進製程與先進封裝的剛性需求持續升溫,使相關產能處於供不應求的吃緊狀態,尤其是在台灣,隨著台積電先進製程產能需求外溢,市場資金也出現從 AI 零組件輪動至成長韌性更佳的先進封裝、測試、設備、記憶體等半導體上下游供應鏈。無論從產業循環、需求結構或資金流向來看,半導體產業將是今年盤面的核心主軸,並在全年行情中扮演關鍵角色。

經理人視角:

大盤利多因素:

(一)寬鬆資金:FED 購債計畫加上 2026 年降息 2 碼以上機會,資金環境偏向寬鬆有利股市

(二)資本支出:美國四大 CSP 資本支出持續增加,2026 年有望突破 6000 億美元,AI 成長趨勢無虞

(三)供不應求:CoWoS、記憶體、CCL 三大關鍵元件缺貨漲價,AI 焦點轉往亞洲,台股持續受惠

大盤利空因素:

(一)關稅變數:川普多變是最大風險;半導體 232 條款、地緣政治問題,政策不確定性仍存

(二)經濟降溫:關稅稅率對全球經濟的實質影響待觀察,可能降低消費需求及企業獲利下修,需持續關注

資金轉往亞洲,台股引領主軸

台股大盤在封關前連續三日走強,顯示市場資金並未因指數創高而減碼,反而對年後行情展現高度信心。相較於美國科技股因資本支出疑慮而震盪,今年 AI 資金正逐步從美股轉向能見度更高的亞洲供應鏈,核心原因在於 AI 供應鏈瓶頸依舊未解,從先進封裝到記憶體仍處於供需吃緊狀態,而具備產能優勢的台灣自然成為資金相對安心的選擇。另一方面,市場擔憂的 AI 資本支出報酬率(ROI)問題,對 CSP 而言,這些資本支出是關乎競爭地位的必然投入,因為他們更害怕未來 5 年在 AI 落後的風險,但對台灣供應鏈而言,這些投資代表龐大且明確的訂單需求,推升企業的營收、獲利與營業利益率具備長期支撐,這也解釋了資金願意抱股過年的原因,預期 AI 供應鏈瓶頸將貫穿全年 AI 行情,投資人無需因短線強勢而產生 FOMO 心態,合理評估並循序分批進場,才是更穩健的布局策略。

【野村投信贊助刊登】

警語

註:文中涉及個別公司相關資訊僅供個別事件說明與評論,非為個股之推薦,投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。投資人無法直接投資指數,本資料僅為市場歷史數值統計概況說明,非基金績效表現之預測。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。

野村證券投資信託股份有限公司 110615 台北市信義路五段 7 號 30 樓 (台北 101 大樓)

客服專線:(02) 8758-1568 野村投資理財網:www.nomurafunds.com.tw

上述基金均經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書 (或投資人須知)。有關基金應負擔之費用(境外基金含分銷費用) 已揭露於基金公開說明書或投資人須知中,本公司及銷售機構均備有基金公開說明書 (或其中譯本) 或投資人須知,投資人亦可至基金資訊觀測站或本公司網站 (https://www.nomurafunds.com.tw) 中查詢。基金買賣係以投資人自己之判斷為之,投資人應瞭解並承擔交易可能產生之損益,且最大可能損失達原始投資金額。基金不受存款保險、保險安定基金或其他相關保障機制之保障。如因基金交易所生紛爭, 台端應先向本公司申訴,如不接受前開申訴處理結果或本公司未在三十日內處理時,得在六十日內向金融消費評議中心申請評議。 台端亦得向投信投顧公會申訴、向證券投資人及期貨交易人保護中心申請調處或向法院起訴。基金投資風險包括但不限於類股過度集中之風險、產業景氣循環之風險、流動性風險、外匯管制及匯率變動風險、投資地區政治、社會或經濟變動之風險、商品交易對手之信用風險、與其他投資風險等,請詳見基金公開說明書 (投資人須知)。基金可能投資承銷股票,其可能風險為曝露於時間落差之風險,即繳款之後到股票掛牌上市上櫃之前的風險。【野村投信獨立經營管理】