市場押注聯準會2027年續降息 利率恐降至2%

市場對聯準會 (Fed) 貨幣政策路徑的預期出現顯著轉向。原本市場共識認為降息循環將在 2026 年結束,甚至 2027 年可能重新升息,但近期美國期貨與選擇權市場押注顯示,交易員開始大舉布局聯準會將把利率一路下調至 2027 年,甚至利率水準可能降至 2%。

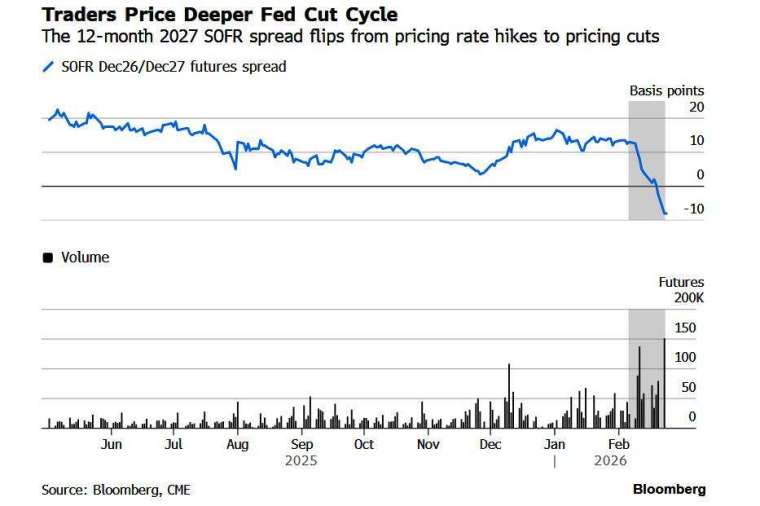

根據外媒報導,與聯準會政策預期密切相關的擔保隔夜融資利率 (SOFR) 利差在過去一周出現明顯倒掛。12 個月期 2026 年 12 月至 2027 年 SOFR 利差上周五轉為負值,本周二擴大至負 8 個基點,顯示市場已從原先預期 2027 年升息,轉為定價持續降息。

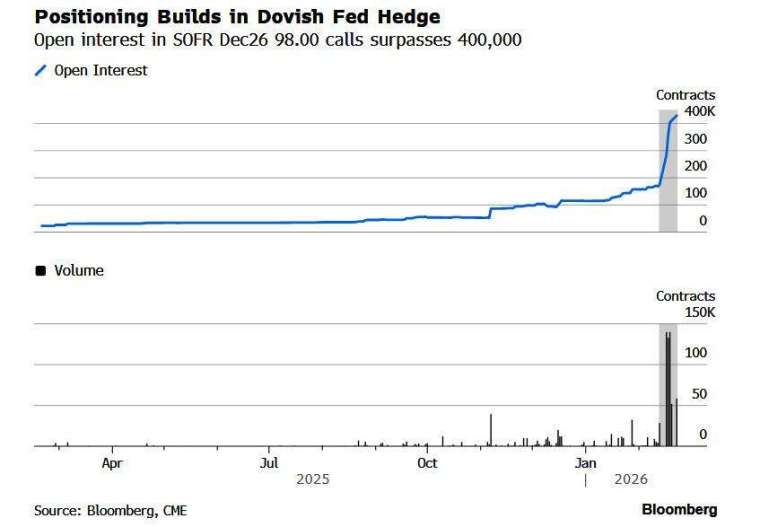

SOFR 選擇權押注利率降至 2%

在 SOFR 選擇權市場中,鴿派布局同樣升溫。部分部位押注聯準會政策利率年底可能降至 2%,相關 12 月 98.00 買權未平倉量本週激增至超過 40 萬口,單日交易量亦創紀錄。相比之下,目前利率交換市場仍定價年底政策利率約 3.1%,相當於約兩次 25 個基點降息,較選擇權履約價高出約 110 個基點。

直到 2 月中旬,市場仍預期聯準會今年僅降息兩碼,並在 2027 年恢復升息。然而近期軟體股大幅回檔,加上市場對人工智慧 (AI) 衝擊就業市場的討論升溫,使投資人重新評估經濟前景。聯準會理事庫克 (Lisa Cook) 本周也警告,若 AI 導致失業率上升,央行未必能完全避險其影響。

在此背景下,長天期美債出現反彈,部分券商上調衰退機率。美國公債殖利率曲線亦反映降息預期升溫,2 年至 5 年期利差創去年 12 月以來最平水準,2s5s30s 蝶式價差出現半年來最大單日變動,顯示曲線中段表現相對強勢。

AI 與生產力成政策辯論核心

TD 證券美國利率策略主管 Gennadiy Goldberg 指出,市場確實對聯準會達到終端利率後的殖利率路徑進行重新定價,但長天期預期波動向來較大,難以過度解讀。他表示,不確定性部分來自 AI 對勞動市場的潛在影響。

Brandywine Global 投資組合經理 Jack McIntyre 則認為,AI 可能帶來的通膨效應主要集中在資料中心建設與能源需求,其餘影響仍屬可控。

避險基金 Greenlight Capital 共同創辦人 David Einhorn 早在 2 月初即公開看好更多降息空間,並布局 SOFR 期貨。他認為,今年底降息幅度將明顯超過市場原先預期的兩碼。Einhorn 亦指出,若由前聯準會理事華許 (Kevin Warsh) 接任主席,可能更傾向以生產力提升為由推動更寬鬆政策。

儘管經濟數據一度強勁,但市場如今顯然更關注潛在放緩風險。從 SOFR 利差到公債曲線變化,交易員已開始為更長期、幅度更大的降息循環進行布局。