2026年03月23日(優分析/產業數據中心報導)⸺ AI 伺服器需求過去主要集中在少數一線雲端大廠,但從供應鏈數據來看,這個結構正在出現變化。

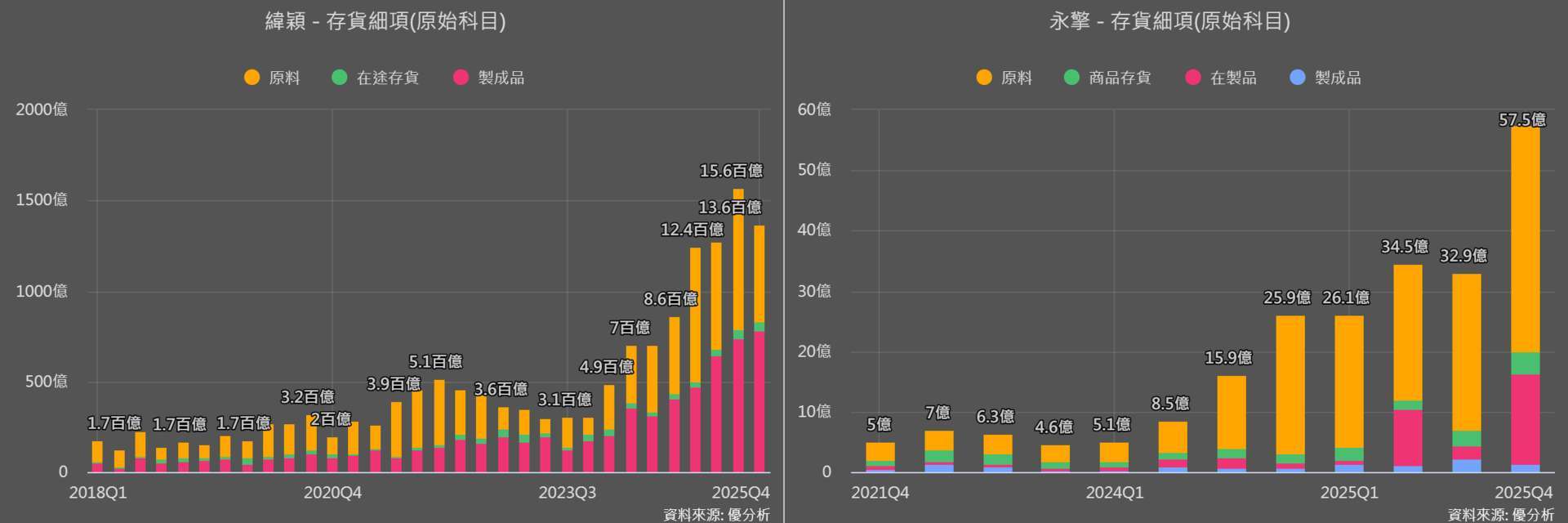

觀察下圖中緯穎(6669-TW) 存貨變化,作為主要供應 Meta、AWS 等一線 CSP 的 AI 伺服器 ODM,自 2024 年第一季開始,存貨規模明顯進入上升循環,並在 2025 年快速放大,反映大型雲端業者率先啟動 AI 基礎建設擴張。

相較之下,永擎(7711-TW) 同樣切入 AI 伺服器,但客戶以二線 CSP 與 AI 新創為主,其存貨循環起點明顯落後,約在 2024 年第二季才開始上行,且真正放量則落在 2025 年第四季。

兩者時間差顯示,AI 建置已從一線雲端業者,逐步往二線客戶擴散。

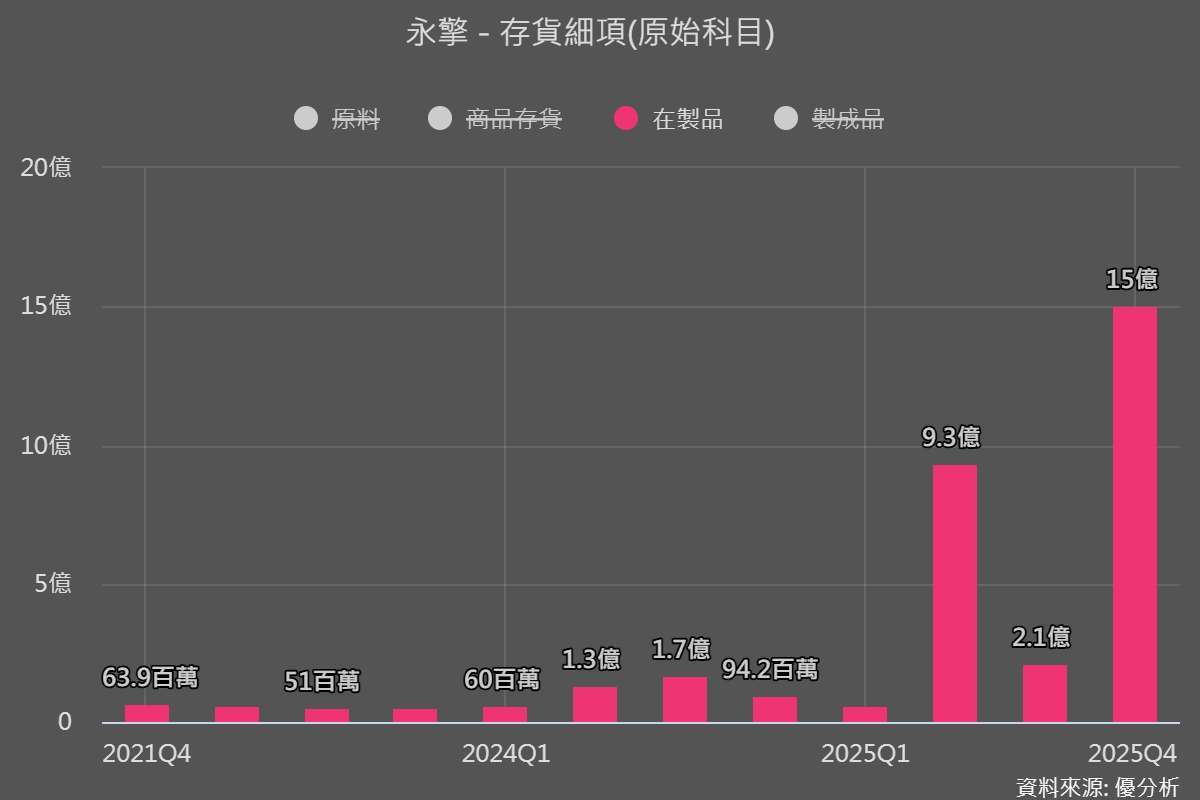

再進一步拆解永擎存貨結構可以看到,2025 年第四季在製品金額大幅拉升至約 15 億元,顯示訂單已進入實際生產與交付階段,代表後續營收與出貨動能仍具延續。

從「訓練」轉向「推論」

從產品結構來看,2025 年 AI 相關產品營收占比已由 2024 年約 50% 大幅提升至約 8 成,且主要集中在 NVIDIA HGX 平台,2025 年以 B200 出貨、2026 年轉向 B300,顯示訓練需求仍主導成長。

不過,隨著 AI 應用場景擴大,產品分類已出現明顯變化。RTX Pro 與 ASIC 伺服器被獨立於 HGX 之外,並歸類為通用伺服器,反映其主要用途已從模型訓練轉向實際應用端的推論部署。

同時,推論相關產品的出貨時程也明顯提前。RTX Pro 6000 原先預期要到第二季才開始放量,但實際需求優於預期,已提前至 3 月開始出貨,ASIC 伺服器亦同步推進。

公司指出,2026 年通用伺服器(包含 RTX Pro、ASIC)成長幅度甚至有機會高於 AI 伺服器。

而隨著產品結構開始轉向,下一個需要關注的重點,就是毛利率的變化。

2025 年第 4 季,RTX Pro 與 ASIC 伺服器仍屬小量出貨,但已被列為 2026 年主要成長動能。以 GP 類產品結構來看,RTX Pro 約佔 5 成、ASIC 約佔 3 成、通用伺服器約佔 2 成,其中 RTX Pro 預期在 2026 年下半年成長幅度會更明顯。

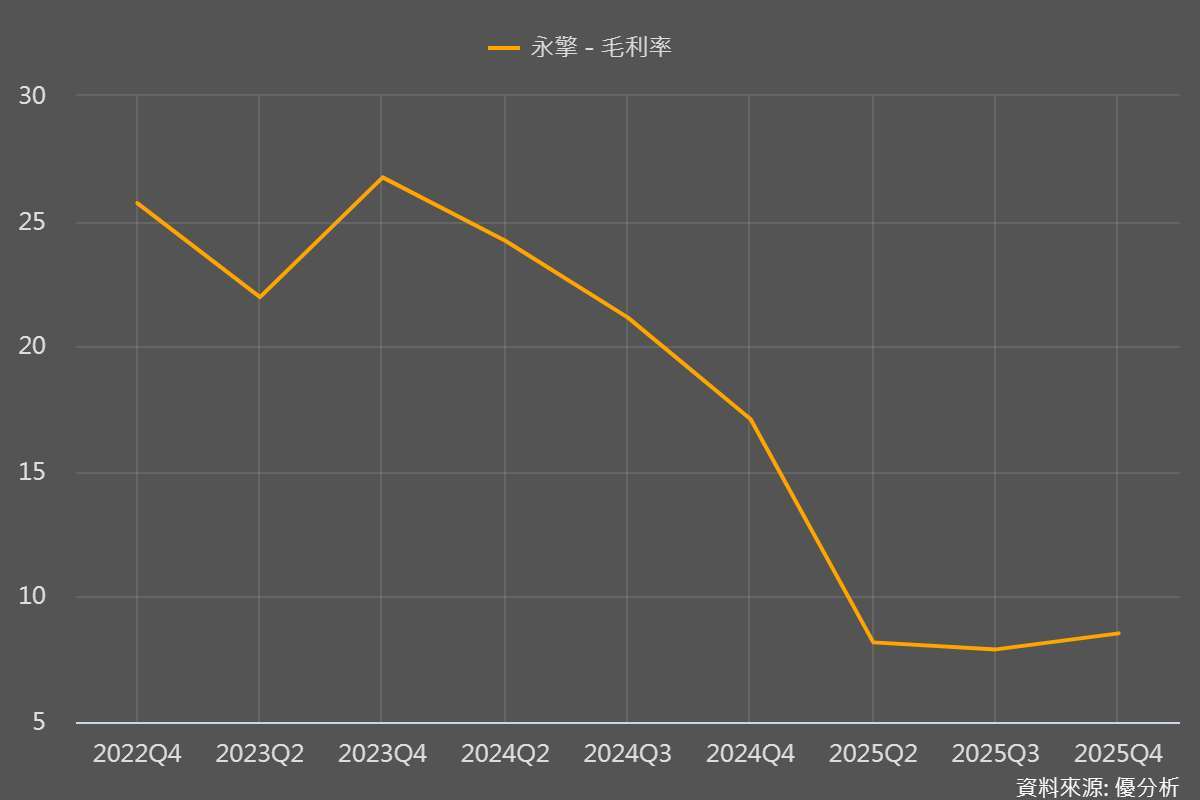

過去永擎毛利率受壓,主要就是因為 HGX 訓練型伺服器占比快速提升。這類產品雖然單價高,但 GPU 成本與整體 BOM 成本也高,導致毛利率相對偏低。2025 年第 3 季毛利率一度降至 7.9%。不過,隨著新訂單加價、附加價值提升,加上產品組合逐步調整,2025 年第 4 季毛利率已小幅回升至 8.54%。

後續 RTX PRO 與 ASIC 這類推論型產品占比提升,毛利結構有望持續改善;市場預估 2026 年全年毛利率約 10%,營益率約 5.86%,代表永擎接下來的成長重點,將不只是營收放大,還包括獲利品質的改善。

後續觀察重點

近期歐洲 AI 基礎設施業者 Nebius 計畫募資約 37.5 億美元,用於擴建資料中心與擴大 AI 基礎設施布局,並已與 Meta、輝達建立合作關係,顯示 AI 投資正從北美雲端業者延伸至更多區域市場。

隨著永擎切入相關供應鏈,並在美國、日本與歐洲新增多家客戶,客戶需求較先前預期更加樂觀,進一步支撐接單與出貨動能。

公司指出 AI 伺服器訂單能見度已延伸至 2026 年第三季,且 B300 放量後出貨優於前一世代,顯示短期 AI 投資仍處於擴張階段。

從短期來看,HGX 平台的世代交替是關鍵動能。B200 正逐步被 B300 取代,且 B300 單價較 B200 高約 20~30%,2026 年第一季已逐步成為主流產品,預期第二季比重將進一步提升。

這一方面帶動出貨量成長,另一方面也因產品單價提升,推升 2025 年第四季至 2026 年上半年的營收成長表現。

不過,這類動能屬於產品世代切換初期的放量階段,通常集中在導入後的 1~2 年,成長強度高,但後續延續性仍需持續觀察。

最後需要留意的是,永擎主要客戶為 Tier 2~Tier 4 CSP 與 AI 新創,2025 年前十大客戶約佔營收 7 成,前三大約 3~4 成。隨著推論需求從少數大型雲端業者逐步擴展至更多中小型客戶,訂單來源趨於分散,帶來新增需求的同時,也提高對整體資金環境的敏感度。

華擎小金雞

永擎(7711)成立於 2008 年,主要從事伺服器產品的設計與銷售,產品涵蓋主機板、整機系統到機櫃等完整解決方案,應用領域包括 AI 伺服器與通用型伺服器。

2025 年第四季營收達 73.65 億元,年增 83.4%、季增 11.6%,成長動能主要來自 AI 伺服器出貨放量;2025 全年營收達 248.75 億元,年增 182.57%。

市場對 2026 年第 1 季營收的預期,由原先的季增 10%、年增 43%,上修到季增 20%、年增 90%,全年營收年增預估也從 64% 上修至 97%。

由於 AI 伺服器多屬專案型出貨,加上關鍵零組件供應與出貨排程的影響,單月與單季營收容易出現明顯起伏。

因此,在觀察營運趨勢時,不要只看短期數字的高低,可以拉長時間週期,例如透過近 12 個月的平均營收來觀察,更能排除短期波動干擾,反映出整體成長軌跡;而中長期仍需回到 AI 資本支出是否持續擴張,才能判斷成長的延續性。

幫助投資人理解市場・參與市場,即時掌握第一手資訊