美國 2 月通膨與消費數據顯示,在伊朗戰事爆發前,物價壓力已居高不下,而消費動能則逐漸轉弱。隨著能源價格因中東局勢升溫而上揚,市場預期通膨壓力將在 3 月進一步加劇,聯準會 (Fed) 降息空間也隨之受到壓縮。

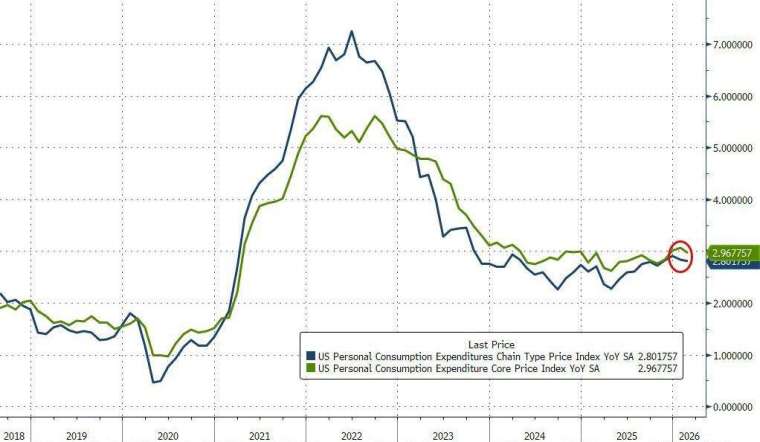

美國商務部經濟分析局 (BEA) 周四 (9 日) 公布最新數據顯示,2 月個人消費支出 (PCE) 物價指數月增 0.4%,年增 2.8%,符合市場預期;剔除食品與能源的核心 PCE 物價指數同樣月增 0.4%,年增 3%,該指數為 Fed 觀察通膨的重要指標。儘管年增率較 1 月略為回落,但整體仍高於政策目標。

通膨壓力未解 能源價格成關鍵變數

數據顯示,物價上漲主要集中於商品類別,包括娛樂用品、服飾與能源價格均明顯攀升。儘管服務類通膨壓力略有緩解,不含能源與住房的服務通膨 (SuperCore) 月增 0.2%,創 2021 年 3 月以來最低,但整體通膨仍具黏著性。

分析指出,在伊朗戰事爆發前,美國通膨已因關稅政策與成本壓力而維持高檔,如今能源價格進一步上揚,使通膨前景更加不利。隨著汽油價格升破每加侖 4 美元,市場預期 3 月消費者物價指數 (CPI) 月增幅可能達 0.9%,創 2022 年以來最大升幅。

Fed 會議紀錄亦顯示,部分官員已開始關注通膨再度升溫風險,甚至認為有必要重新考慮升息可能性。市場普遍預期,在通膨壓力未見明顯緩解前,降息時點將持續延後。

消費動能轉弱 收入下滑與儲蓄率下降並存

消費方面,2 月名目消費支出月增 0.5%,符合預期,但若經通膨調整後,實質消費僅小幅成長 0.1%,顯示需求動能偏弱。商品消費受汽車銷售回升帶動,服務支出則由運輸服務支撐。

然而,個人可支配所得經通膨調整後下滑 0.5%,為近一年最大降幅,反映家庭購買力受壓。同時,儲蓄率降至約 4%,回落至近一年低點,顯示部分家庭透過降低儲蓄支應消費。

分析認為,在生活成本上升與就業市場轉趨保守的環境下,消費者已開始收緊支出。企業端亦逐步反映成本壓力,達美航空表示將進一步調升票價,美國郵政也計畫調漲部分運費,顯示通膨壓力正逐步向終端傳導。

經濟成長放緩訊號浮現 戰事恐加劇通膨風險

其他數據顯示,美國 2025 年第四季國內生產毛額 (GDP) 折合年率成長 0.5%,低於先前預估,顯示經濟動能放緩。不過,初領失業救濟金人數降至近兩年低點,顯示就業市場仍具一定韌性。

市場人士指出,當前經濟呈現「收入成長放緩、消費勉強支撐」的結構,主要仰賴過去累積的財富與退稅支撐需求。然而,隨著戰事導致能源與原物料價格攀升,可能進一步侵蝕消費力道。

此外,股市因戰事動盪而出現大幅波動,也可能影響高收入族群的消費意願。分析認為,若中東衝突持續,能源價格上漲將進一步推升通膨,並透過供應鏈影響食品與其他商品價格,使經濟面臨「成長放緩與通膨升溫並存」的壓力。整體而言,通膨與地緣政治風險交織,將持續成為影響市場與政策走向的關鍵變數。