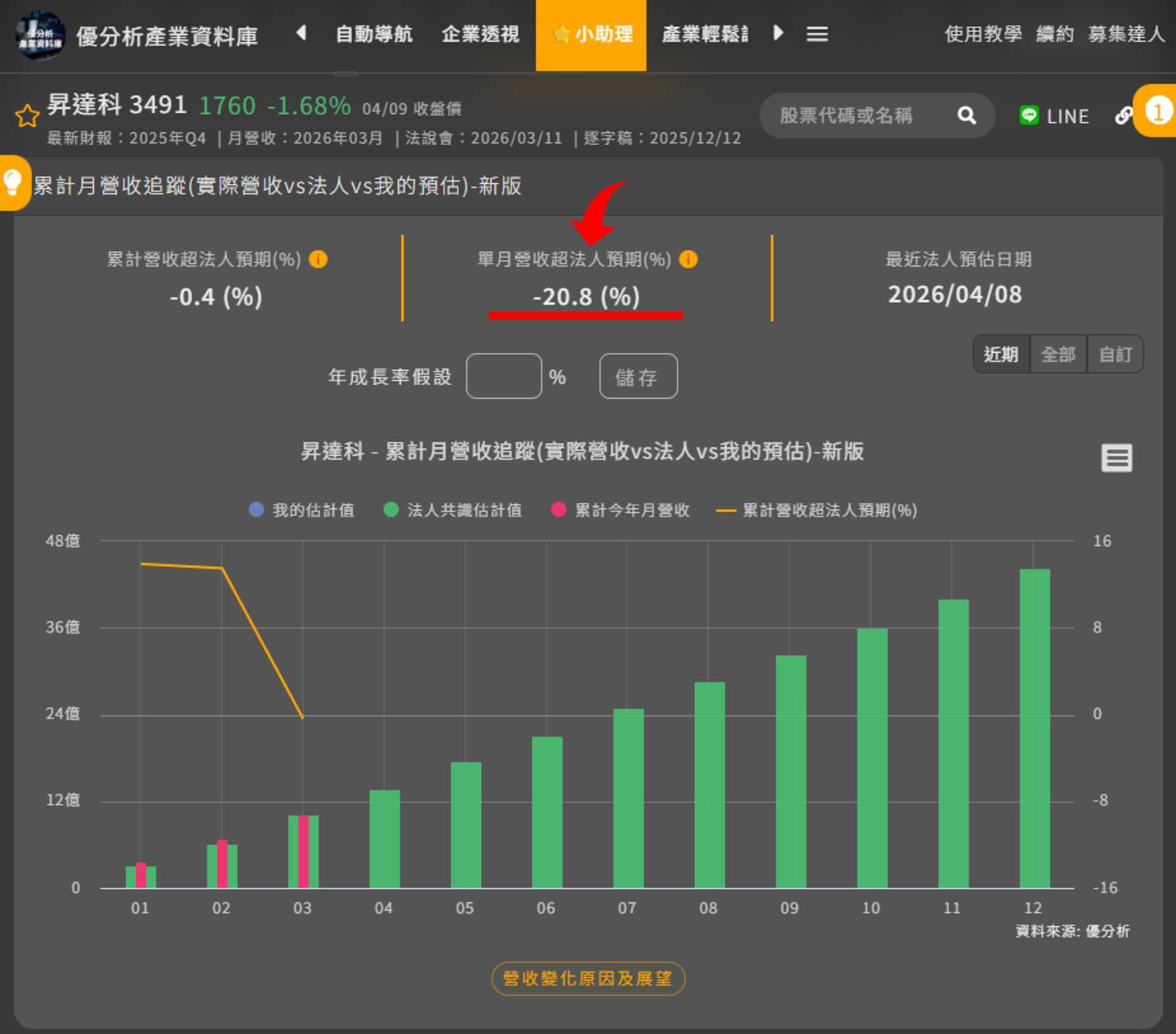

昇達科(3491-TW) 3 月營收公布 3.28 億元,相較法人預期的 4.15 億元,落差約 20.8%,短線自然引發疑問:成長是不是開始轉弱?

如果只看單月,很容易誤判方向,關鍵還是要回到整體產業趨勢來看(想了解更多請參閱:產業大全班)。

LEO 相關需求年增 131%

2026年04月10日(優分析/產業數據中心報導)⸺ 2026 年 3 月營收 3.28 億元,仍為歷史次高;第 1 季營收 10.2 億元,季增 22.3%,年增 64.5%,延續 2025 年第 4 季以來的強勁動能。

更關鍵的是成長來源,低軌衛星相關產品,第 1 季營收季增 40%、年增 131%。

而且第 1 季本來就是淡季,但三個月營收全部落在歷史單月前 3 高,單季也創新高,代表低軌衛星需求開始穩定放大。

衛星製造價值鏈

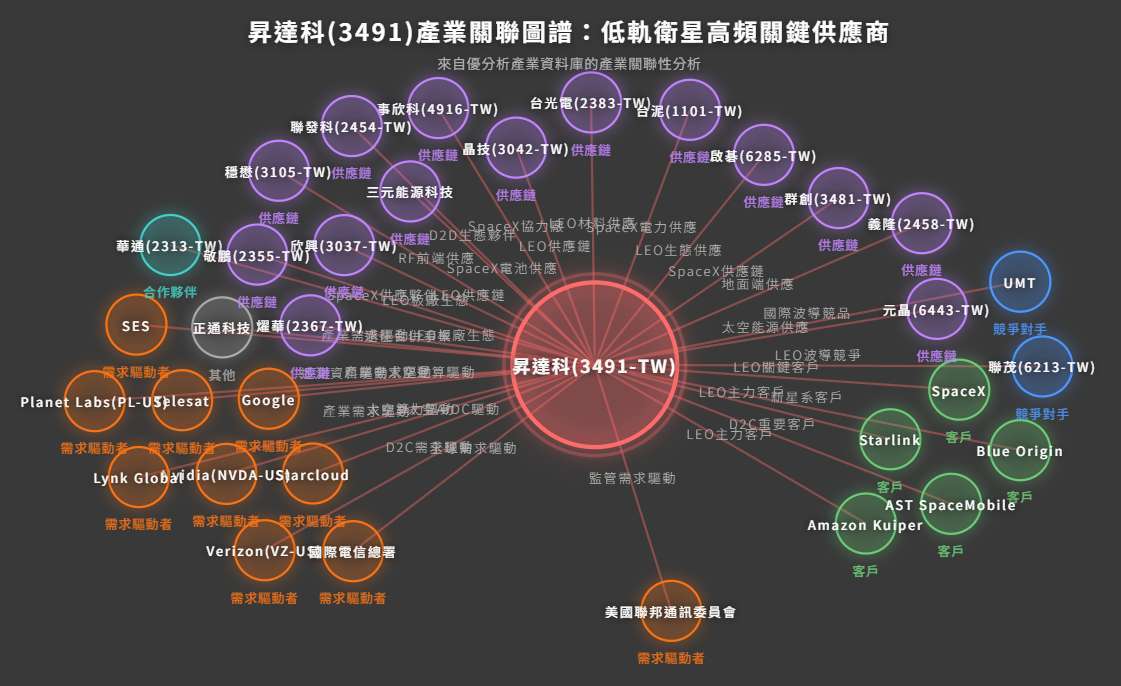

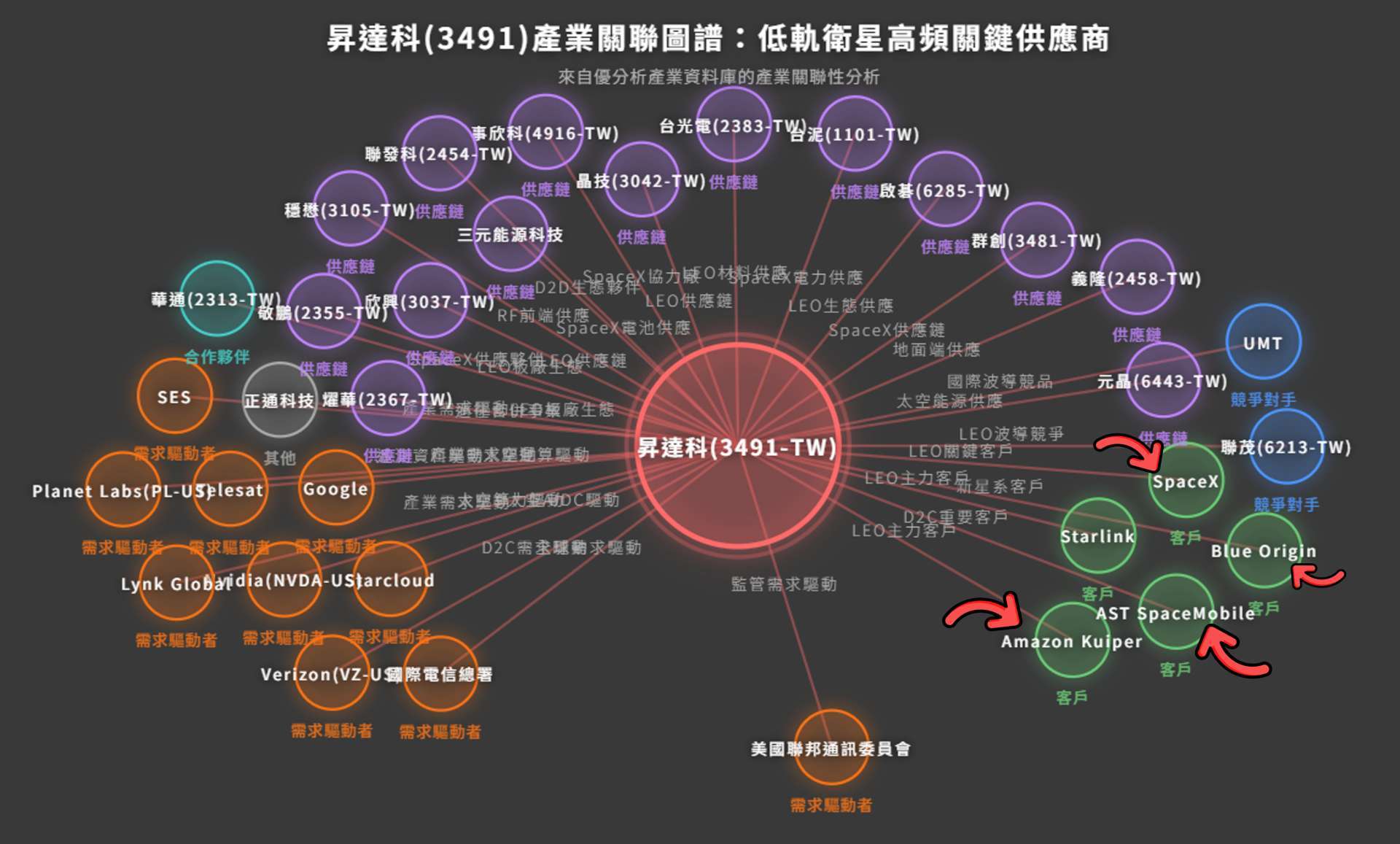

昇達科被視為純度最高的低軌衛星概念股,核心在於高頻通訊元件,應用涵蓋衛星酬載(天上)、地面站與終端設備(地面)。

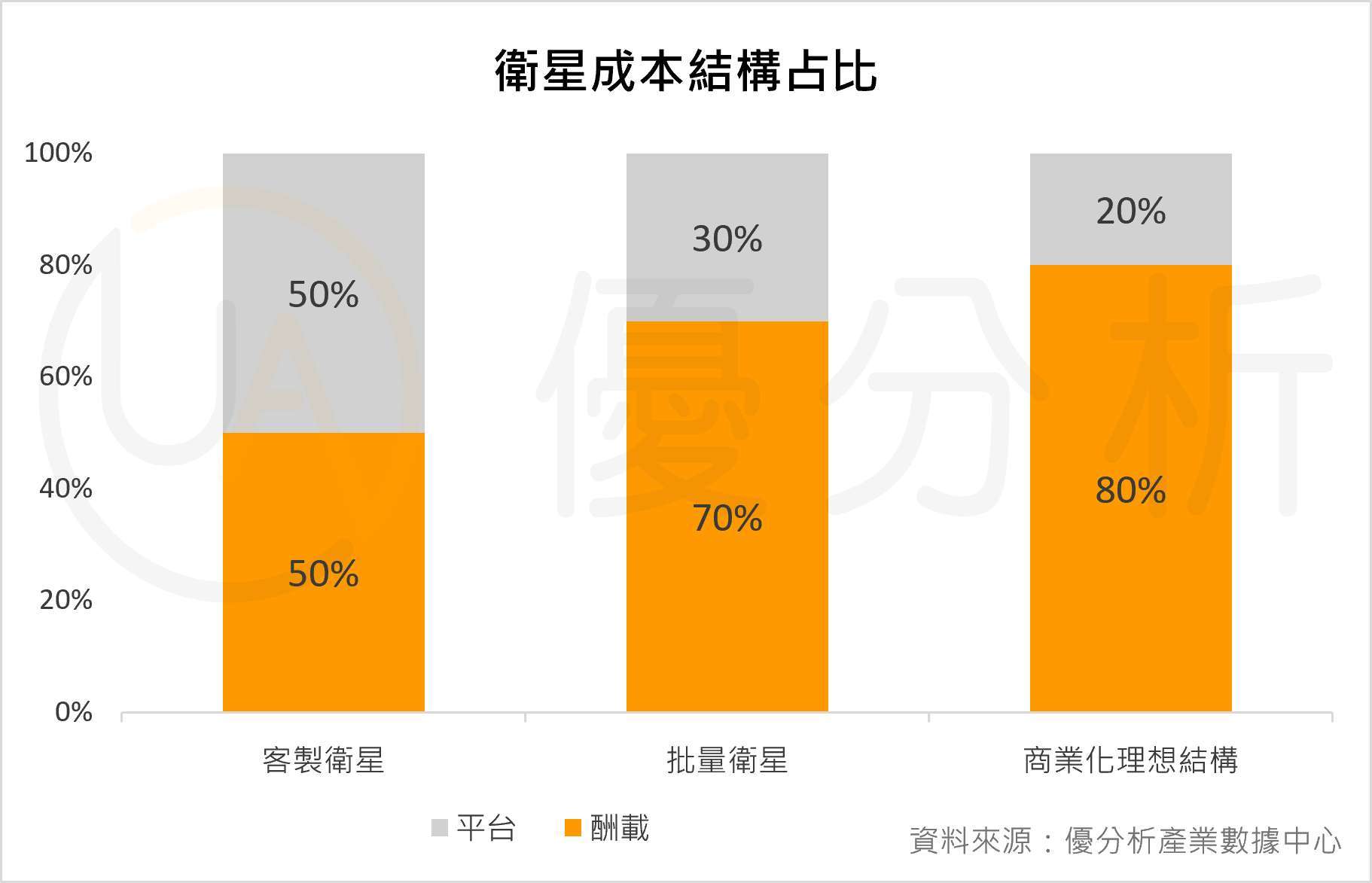

從衛星結構來看,可分為平台與酬載兩部分,其中平台約占 20~30% 成本,主要負責供電與控制;酬載則是衛星實際執行通訊任務的核心。

若再往下拆解,酬載中以天線系統占比最高,約達 75%,而 T/R 元件又占天線系統約一半,代表通訊相關元件是整體價值最集中的環節之一。

昇達科切入的,正是這一段高頻通訊元件。

需求從哪來?

既然這些元件是每顆衛星都需要,需求本質上就跟「衛星發射數量」高度連動。

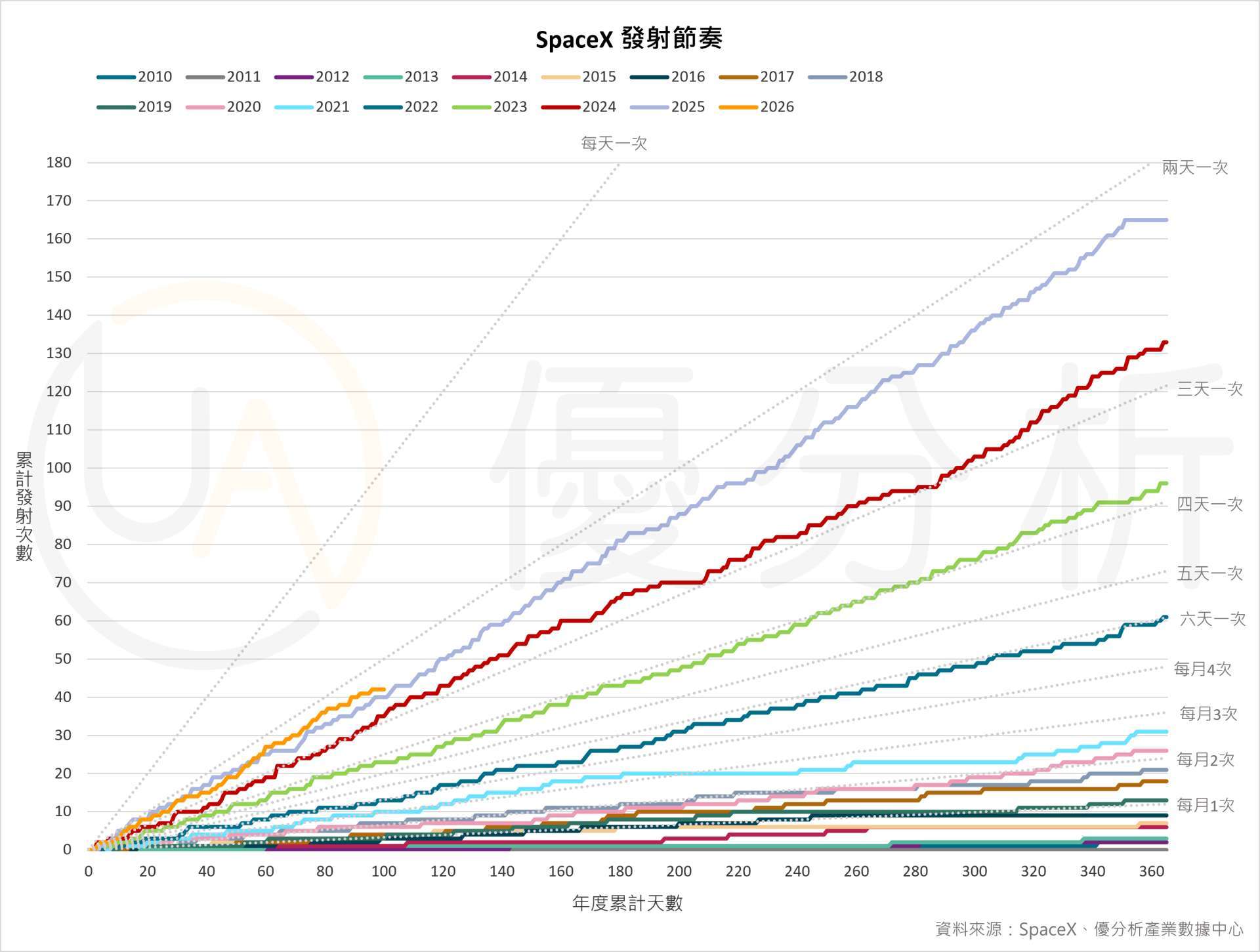

目前產業正進入加速期,全球衛星發射數量持續攀升,由 SpaceX、Amazon、Blue Origin 等大型營運商主導。

從 SpaceX 發射節奏來看,在 2025 年的發射頻率已提升至接近每 2 至 3 天一次,代表低軌衛星已進入大規模部署階段(見此報導)。

更關鍵的是,低軌衛星有一個非常重要的特性:壽命只有 5~6 年

代表未來需求不只是新建,還包含汰換。

再回頭看一次上面那張圖,可以明顯看到 2022 年開始大量發射,每年跳增的幅度不小,那 2022 年的那批衛星,預計在 2027~2028 年開始進入替換周期。

之前發射基數仍低,汰換需求尚未顯現,但明年開始,要在這些既有衛星基數之上,再疊加每年新增部署量,整個需求變成累加式成長。

然後這還只是 SpaceX 的部分,如下圖,昇達科已打入全球主要低軌衛星營運商供應鏈,客戶涵蓋 SpaceX(Starlink)、Amazon(Kuiper)、Blue Origin、AST SpaceMobile。

未來最大變數

SpaceX 正以 Starship 作為下一階段核心基礎設施,其設計載重可達 100 噸以上,遠高於現行 Falcon 9,單次可搭載更多衛星,並有機會進一步壓低發射成本,進而支撐更高密度、更快節奏的星系部署;同時,新一代 V3 衛星單星頻寬達 1000Gbps,整體容量大幅提升,代表不只發射數量增加,單顆衛星所需的高頻通訊元件數量與價值也同步上升。

不過目前 Starship 測試時程由原先 4 月延後至 5 月,顯示系統仍在持續優化,短期發射節奏仍可能出現波動。但整體來看,低軌衛星仍處於大規模部署初期,後續除了觀察 Starship 進度所牽動的發射節奏外,也需持續追蹤衛星汰換週期,兩者同時發生,將進一步放大整體需求動能。持續追蹤這些潛在變數與市場動態,才能更全面地評估公司長期發展潛力。

幫助投資人理解市場・參與市場,即時掌握第一手資訊