美國商務部周三 (29 日) 公布數據顯示,企業設備投資動能持續強勁,3 月核心資本財訂單 (扣除飛機與軍事設備) 大幅成長 3.3%,創下 2020 年中以來最大增幅,且前月數據自 1.6% 上修,顯示企業投資動能延續。此一表現亦遠優於路透調查經濟學家預估的 0.5% 增幅。

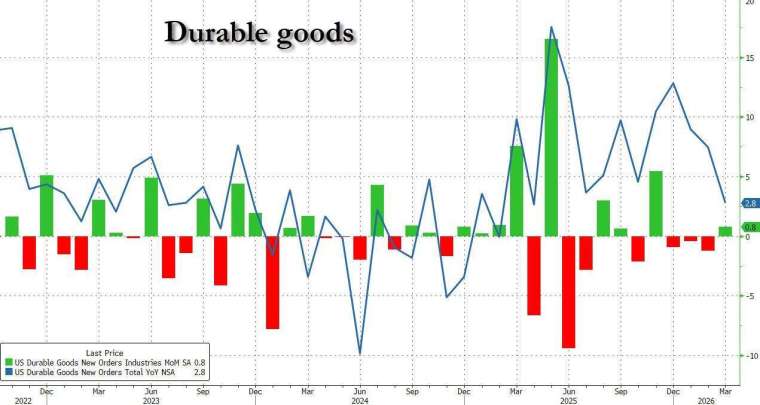

整體耐久財訂單 (使用年限至少三年) 則上升 0.8%,優於市場預期,並結束年初連續三個月下滑的走勢。儘管非國防飛機與零組件訂單大幅下滑 21.1%,整體訂單仍呈現回升,顯示企業投資需求具韌性。

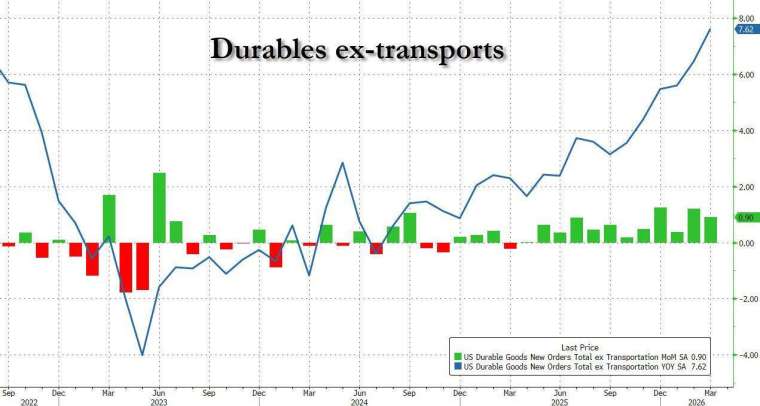

核心資本財訂單被視為衡量企業設備支出的重要指標,數據顯示,企業對通訊設備、電氣設備與汽車及零組件的需求明顯增加,軍用飛機訂單亦顯著成長,機械與金屬產品訂單同步上揚。此外,核心耐久財訂單已連續 12 個月成長,年增率達 7.62%,為 2022 年 7 月以來最大增幅,進一步凸顯企業投資動能穩健。

另一方面,作為國內生產毛額 (GDP) 設備投資項目關鍵依據的出貨數據亦表現強勁。核心資本財出貨 3 月成長 1.2%,優於市場預期的 0.6%,並延續前月上修後的 1.3% 增幅。由於訂單可能取消,出貨數據被視為更能反映實際投資活動的指標,也顯示企業支出對經濟成長形成支撐,並提高第一季經濟數據上修的可能性。

市場普遍認為,企業投資動能主要來自人工智慧 (AI) 相關支出,帶動資訊處理設備需求上升。經濟學家指出,企業持續加碼 AI 投資,加上較有利的稅制環境,預期今年設備投資仍將維持穩健,並有助支撐第一季經濟成長。《路透》調查顯示,美國第一季國內生產毛額 (GDP) 折合年率預估成長 2.3%,優於前一季僅 0.5% 的低速成長。

不過,地緣政治風險仍為潛在變數。美國與伊朗戰事推升油價與大宗商品價格,可能使企業對未來投資轉趨審慎。分析認為,若衝突持續升溫,企業資本支出動能可能受到影響。

此外,強於預期的資本財與房市數據亦推升美國公債殖利率,反映市場對經濟韌性與通膨壓力的再評估。儘管整體經濟仍展現穩健動能,但市場亦關注,若能源價格長時間維持高檔,可能對後續成長前景構成壓力。

另一方面,聯準會 (Fed) 正召開利率決策會議,市場預期將維持利率在 3.50% 至 3.75% 區間不變。在通膨與成長前景仍存不確定性之際,企業投資表現與政策走向將成為觀察經濟後續動能的重要指標。

3 月核心資本財訂單與出貨雙雙優於預期,顯示企業設備支出仍具韌性,並為經濟成長提供支撐。然而,在 AI 投資熱潮之外,能源價格與地緣政治風險仍可能左右企業未來的投資決策。