伊朗戰火燒進美國工廠?4月製造業續擴張 成本飆4年高、就業探低

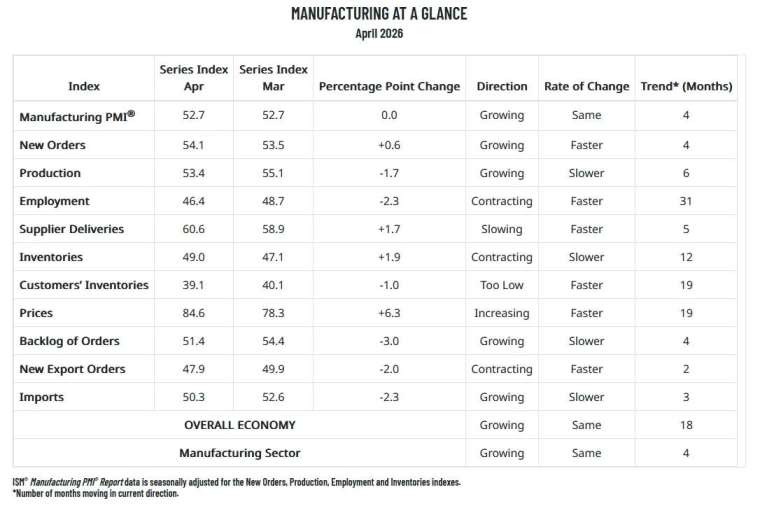

美國供應管理協會 (ISM) 周五 (5/1) 公布數據顯示,美國製造業 4 月持續維持擴張,整體製造業持平於 52.7,不僅高於代表景氣榮枯分界點的 50,也與前月持平,續創 2022 年 8 月以來高點,顯示即便中東戰事推升能源價格、全球供應鏈承壓,美國工業活動目前仍展現一定韌性。

美國製造業 4 月持續維持擴張,,續創 2022 年 8 月以來高點。(圖:ZeroHedge)

不過,細項數據顯示,企業正面臨日益沉重的成本壓力與就業降溫風險,凸顯在戰爭與通膨夾擊下,美國製造業雖尚未轉弱,但「高成本、低就業」的停滯性通膨隱憂正持續升高。

美國 4 月 ISM 製造業指數細項:(50 為榮枯線)

- 新訂單指數報 54.1,前值 53.5

- 生產指數報 53.4,前值 53.5

- 僱傭指數報 46.4,前值 48.7

- 供應商交貨指數報 60.6,前值 58.9

- 存貨指數報 49.0,前值 47.1

- 客戶端存貨指數報 39.1,前值 40.1

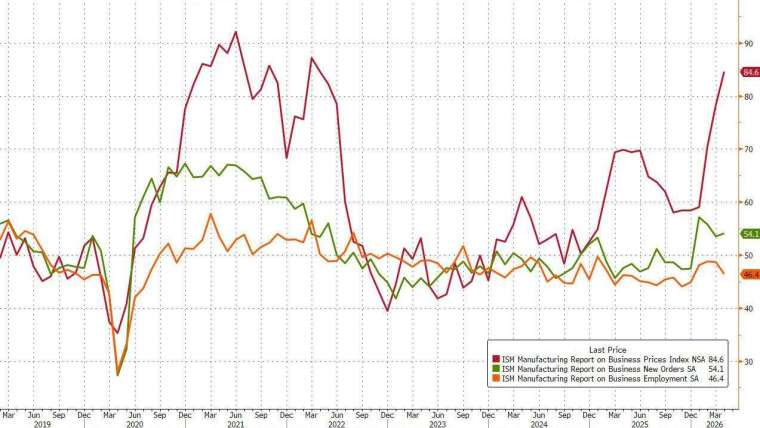

- 價格指數報 84.6,前值 78.3

- 未完成訂單指數報 51.4,前值 54.4

- 出口訂單指數報 47.9,前值 49.9

- 原物料進口指數報 50.3,前值 52.6

原物料成本飆升 創 2022 年來新高

ISM 數據顯示,4 月製造業支付價格指數 (Prices Paid) 連續第四個月攀升,大幅跳升至 84.6,不僅高於市場預估的 80.3,更創下 2022 年 4 月以來新高,過去三個月累計大漲 25.6 點,反映企業採購成本正快速升溫。

市場分析指出,中東戰火延燒以及荷姆茲海峽實質封鎖,已明顯衝擊全球物流與原料供應,推升原油、鋁、氦氣等工業原料價格,同時汽油與柴油價格走高,也進一步墊高運輸成本。

標普全球 (S&P Global) 稍早公布的 4 月製造業 PMI 終值為 54.5,高於初值 54,也高於 2 月終值 52.3,顯示製造活動表面上持續回溫。不過,標普全球首席商業經濟學家威廉森 (Chris Williamson) 警告,近期製造業擴張並不完全代表需求實質改善,部分企業可能只是趕在原料進一步漲價、供應短缺或關稅風險升高前提前備貨,形成短期拉貨效應。

ISM 製造業商業調查委員會主席 Susan Spence 也表示,新訂單成長部分反映企業囤貨行為,以因應戰事可能帶來的價格進一步上漲。

就業持續萎縮 停滯性通膨風險升溫

儘管新訂單指數由 53.5 升至 54.1,連續第四個月維持擴張,供應商交貨指數也升至 2022 年以來高點,顯示供應鏈交期持續拉長,但生產與就業數據卻開始轉弱。

其中,生產指數由 55.1 降至 53.4,顯示產出成長放緩;就業指數則由 48.7 進一步降至 46.4,不僅連續處於萎縮區間,更創下今年以來最低水準。

Susan Spence 指出,在受訪企業中,有 60% 的企業表示目前仍以控制人力規模為主,而非積極招募;在這些控制人力的企業中,34% 採取裁員,另有 43% 選擇自然流失後不補人,顯示企業對未來景氣前景仍保持審慎。

從產業分布來看,4 月共有 13 個製造業產業維持成長,以紡織、非金屬礦產品與基礎金屬表現最強,但仍有 3 個產業出現萎縮。

分析師指出,當前美國製造業仍受惠企業提前備貨與內需支撐,短期尚未出現明顯轉折,但若伊朗戰事持續推升能源與原料價格,並進一步拖長供應鏈交期,未來企業獲利、就業與生產動能恐面臨更大壓力,停滯性通膨仍是美國經濟當前最大的潛在風險之一。