未來一周,在持續的中東衝突和美國財報季帶來的不確定性籠罩下,市場將聚焦周五 (8 日) 出爐的美國 4 月非農就業報告、全球 PMI 數據及澳洲央行 (RBA) 利率決議。美國 3 月非農就業人數意外增 17.8 萬人,抵消 2 月的 9.2 萬人降幅,失業率亦下降至 4.3%。同時,市場關注焦點仍將集中在油價走勢,以及是否有跡象顯示美伊戰爭有望告終。

繼聯準會 (Fed)、歐洲央行(ECB) 和英國央行 (BoE) 上周決定按兵不動後,市場焦點轉向 RBA。由於對通膨擔憂,RBA 在近兩次會議都做出升息決定。在 3 月通膨率飆升至 4.6% 跟 4 月製造業採購經理人 (PMI) 初值顯示企業價格漲幅創 2022 年 8 月之最,顯示未來通膨恐進一步加劇之後,市場普遍預期 RBA 將再次升息,而除了澳洲外,挪威、瑞典、馬來西亞和波蘭本周也將公佈最新利率決議。

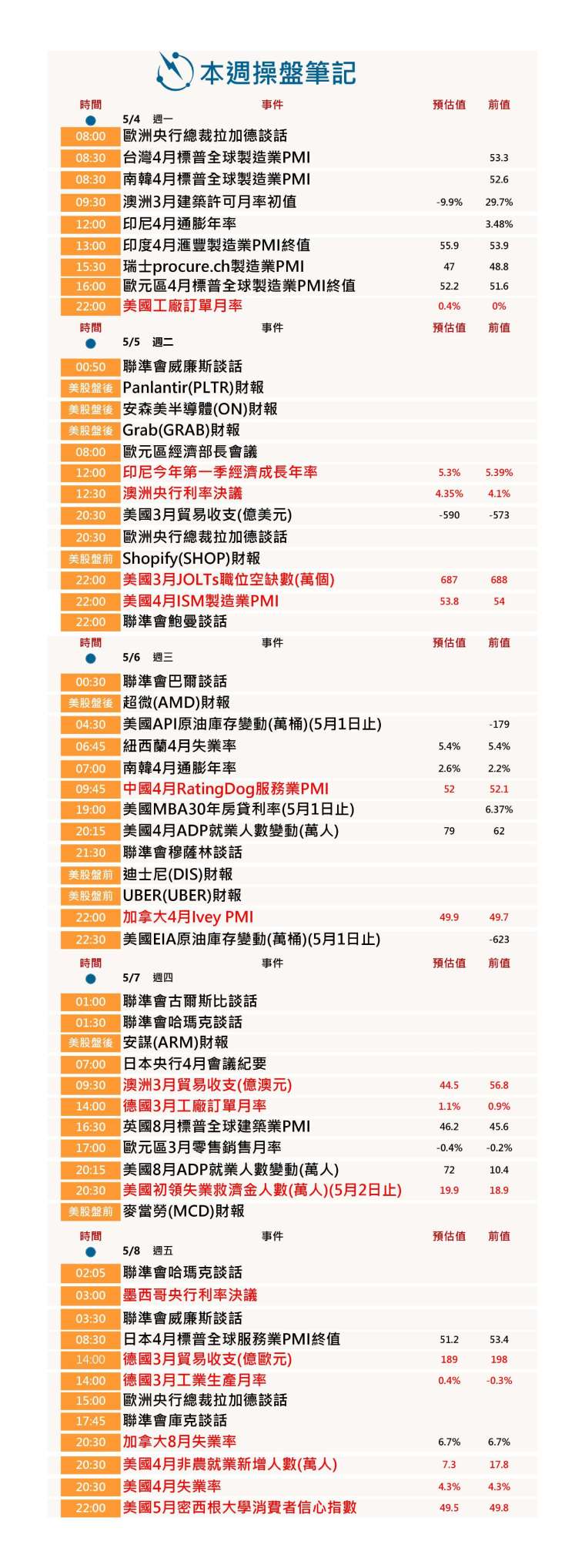

本週操盤筆記 (0504-0508)

1. 美非農就業報告與 ISM 數據

周五公布的 4 月非農就業數據,將是未來一周市場的重中之重。在該數據公布前,市場也將關注周二 (5 日) 出爐的 3 月職位空缺與勞動力流動調查數據 (JOLTS),以及隔天的 4 月 ADP 私人部門就業數據跟周四(7 日) 公布的初領失業金人數。LBBW 出具最新研報指出,4 月新增非農就業人數將大降至 10 萬人以下。

除就業數據外,美國 4 月 ISM 服務業活動調查也將在周二出爐,周五出爐的 5 月密西根大學消費者信心初值則可能顯示美國經濟在中東衝突背景下,如何應對能源價格上漲的衝擊。其他數據還包括周二的 3 月貿易收支與新屋銷售數據,以及周四 (7 日) 的第一季生產力初值數據。

2. 澳洲央行利率決議

RBA 周二將舉行貨幣政策會議,經濟學家廣泛預期將做出今年第三次升息決定,將現金利率上調 1 碼至 4.35%。大多數經濟學家認為,決策官員可能會像 3 月會議時再次出現意見分歧,但再度升息及維持鷹派立場的理由依然充分。RBA 周二更新的經濟預測可能會將今年第二季通膨率估值觸及近 5% 高點,且失業率有所上升及國內生產毛額 (GDP) 成長走緩。

此外,市場焦點也將轉向 5 月 12 日發布的澳洲聯邦預算案,經濟學家預期政府將推出包括稅制改革和支出限制等措施,以支持財政永續性,並協助抑制通膨。

3. 全球 PMI

5 月首周焦點還包括全球 PMI 數據的發布,這些數據將揭示義大利、瑞士、西班牙等歐洲國家,以及全球其他地區 4 月商業活動概況,市場將評估各地製造業與服務業的表現。

在亞洲,周一 (4 日) 出爐的南韓、印尼和馬來西亞製造業 PMI 數據,將揭示亞洲如何在中東衝突背景下應對大宗商品價格的劇烈波動,最新數據可能反映出地緣政治緊張局勢帶來的更直接衝擊,因荷姆茲海峽航運持續受阻。

今年 3 月,亞洲主要出口國顯示出持續改善跡象,即便全球環境動盪不安,但需求依然穩健。另據標普全球數據,亞洲 3 月工廠活動有所上升,凸顯亞洲出口產業的韌性。