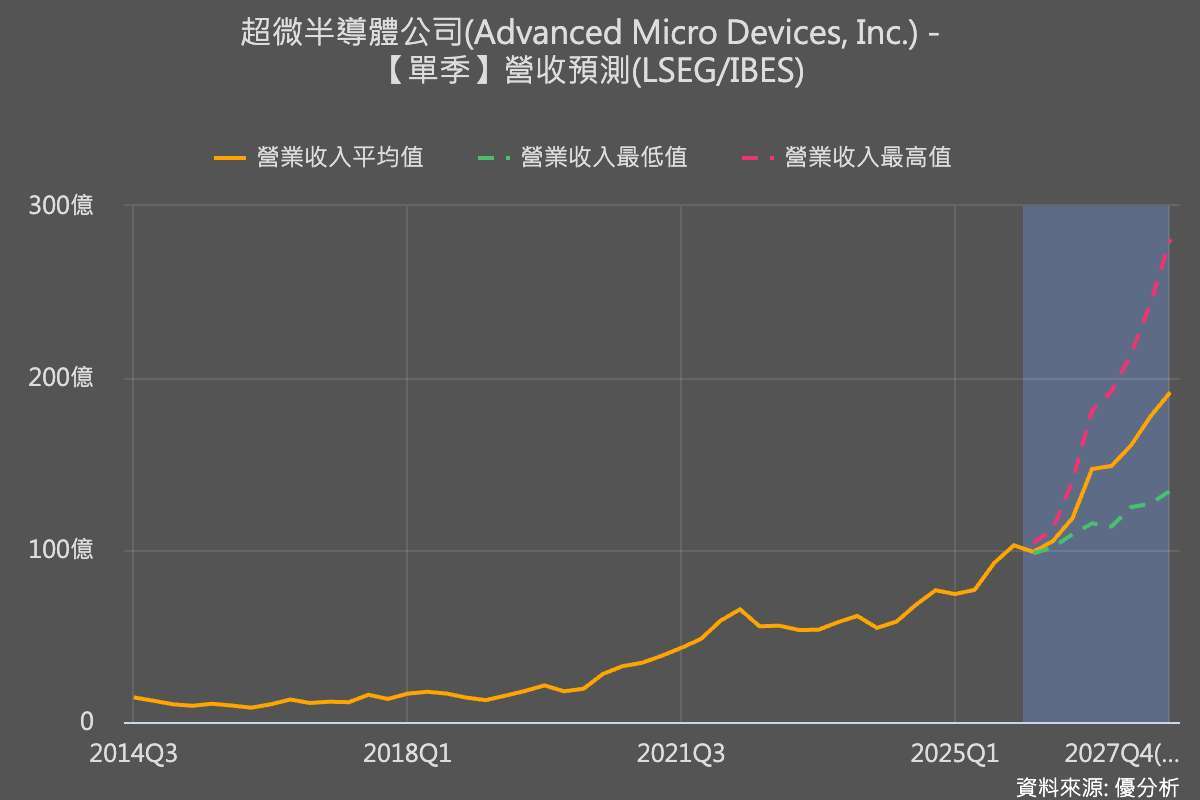

2026年05月06日(優分析/產業數據中心報導)⸺ 超微AMD(AMD-US)週二公布優於市場預期的第二季財測,激勵股價盤後大漲12%。

AMD預估第二季營收為112億美元,上下浮動3億美元,高於市場預估的105.2億美元。公司也預期第二季調整後毛利率約56%,優於分析師預估的55.4%。

市場普遍將AMD視為挑戰輝達Nvidia(NVDA-US)AI晶片主導地位的主要競爭者之一;不過,隨著AI應用從模型訓練走向推論,中央處理器(CPU)需求也同步升高,為AMD打開新的成長空間。

執行長蘇姿丰在財報電話會議中表示,AMD目前預期伺服器CPU可服務市場(TAM)年成長率將超過35%,到2030年市場規模將超過1,200億美元,高於公司去年11月預估的18%年成長率。

第一季資料中心部門營收年增率57%,達58億美元,優於LSEG彙整分析師預估的56.4億美元。該部門涵蓋伺服器GPU與CPU銷售,是AMD受惠AI運算需求的核心業務。

Direxion資本市場主管Jake Behan表示,AMD受惠於市場對AI運算需求的強烈渴望,本季結果證明需求確實存在,但接下來市場焦點將轉向公司能否有效將需求轉化為高毛利營收。

不過,競爭壓力也在升高。英特爾Intel(INTC-US)上月釋出強勁營收預測後,市場關注其內部製造能力回升,可能對AMD在CPU市場的成長形成挑戰。相較Intel採取自行設計與製造模式,AMD主要將晶片製造外包給台積電(2330-TW),也使其更依賴外部的先進製程產能。

Futurum Group執行長Daniel Newman指出,AI晶片需求成長太快,產能將成為AMD後續擴張的關鍵。由於AMD目前主要仰賴台積電(2330-TW)代工,未來若需求持續升溫,分析師認為AMD可能需要提早評估是否導入英特爾Intel(INTC-US)代工,以取得更多製造產能。

AMD第一季營收為102.5億美元,高於市場預估的98.9億美元;調整後每股盈餘為1.37美元,也優於市場預估的1.29美元。

今年初,AMD宣布與Meta Platforms(META-US)簽下大型AI晶片供應協議。依照協議,Meta未來五年最多可向AMD採購600億美元的AI晶片;同時,Meta也取得最多買入AMD約10%股權的權利。換言之,Meta不只是AMD的重要客戶,也可能成為AMD股東。

不過,記憶體供應吃緊仍是潛在風險。全球高頻寬記憶體需求升溫,推升記憶體價格,也可能壓抑PC等消費性電子需求。AMD表示,由於記憶體與零組件成本上升,預期下半年PC出貨將放緩,且下半年遊戲業務營收將較上半年下滑超過20%。

第一季客戶端與遊戲部門營收年增率23%,達36億美元,反映消費硬體需求仍有支撐,但後續成長恐受成本壓力影響。

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。